とある市場の天然ゴム先物 22

天然ゴム価格は操作できるのか ~INROの挑戦と挫折

連載 2021-09-07

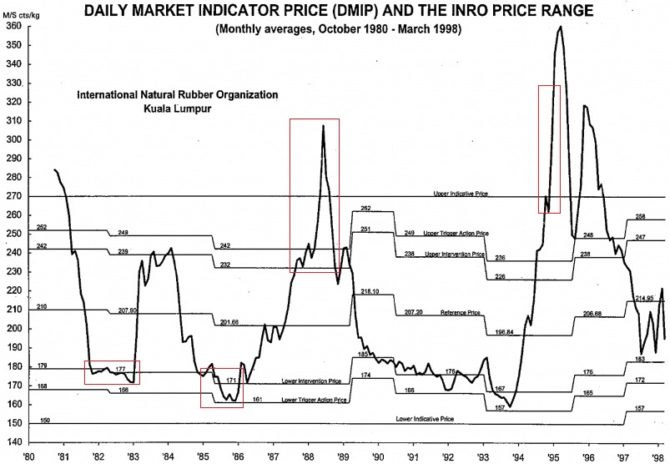

INROによる市場介入の実績

こうしたINROの価格安定化スキームはうまく機能したのでしょうか?ここで実際の天然ゴムの指標となる市場価格とINROの市場介入基準の推移を見てみましょう。

天然ゴム指標市場価格とINROの市場介入基準の推移

出所:JICA「案件別事後評価:天然ゴム輸出途上国におけるゴム緩衝在庫拠出事業」、赤枠線は筆者。

協定開始直後は第二次石油危機やソ連軍のアフガン侵攻の影響で上方支持価格(Upper Indicative Price)である270 MS¢を超えていましたが、その後市場が急落し、1981年10月26日に下方介入価格(Lower Intervention Price)179 MS¢を下回ったことで、最初の市場介入による緩衝在庫購入が行われます。

続いて1981~83年、1985~86年の価格下落時に市場介入(在庫購入)が行われ、この時には下方介入義務価格(Lower Trigger Action Price)割れを阻止できたことから、INROのメカニズムが十分に機能したと評価されました。なおこの期間で購入された在庫量は37.4万トンとなります。

1986年に入ると市況は反転し、1987年9月には上方介入価格(Upper Intervention Price)232 MS¢を超えたことでINROは初めて在庫放出を開始します。INROは1988年末までで緩衝在庫の90%近くとなる33.9万トンを放出しますが、上方介入義務価格(Upper Trigger Action Price)の範囲内に抑止出来ず、価格高騰時には限界を露呈することとなります。

この急騰相場後、INRO は1989年3月までに在庫を全量放出し、次の相場低迷時には1994年1月までに断続的に22.4万トンを購入しました。

この流れが変わったのが1994年1月中旬以降で、天候不順による一時的減産、中国の積極的買付け、世界的な需要回復といった強気材料が相次いだことで市況が反騰します。同年6月には上方介入価格を、7月には上方介入義務価格をあっさりと超えることになります。

INROは1994年7月から9月にかけて在庫22.1万トンを急いで放出しますが、市場の勢いを止めることが出来ずに玉切れとなります。相場の高騰は1995年まで続き、乱高下の後、ようやく1997年に落ち着きを取り戻します。

1997年の第三次協定以降は、(グラフには含まれていませんが)1998年8月から下方介入価格、下方介入義務価格を下回る日が続いたことから、断続的に市場介入を行い、在庫を13.8万トン購入した後、協定が終了したことで2001年3月末までに全量売却されました。

INROの市場介入の評価としては、当初の相場下落時には最後の買い手として一定のアンカー機能を発揮したものの、相場急騰時には価格を安定させることは出来なかったというのが正直なところです。

天然ゴムの消費量は1980年代半ば以降急拡大しており(1979年:385万トン→1994年:565万トン)、INROだけで市況を冷やすだけの在庫を保有することは現実的でなく、市場の巨大な勢いを止めるのは規模的にもスキーム的にも不可能になっていました。

なお、ジョージ・ソロスがポンドの浴びせ売りでイングランド銀行を打ち負かしたのが1992年です。この時期以降、ソ連崩壊後のグローバル化の題目の下、市場が既存の枠組みを破壊して膨張を続けることとなりますので、まさにINROもそうした市場の勢いに飲み込まれたといえるのではないでしょうか。

-

とある市場の天然ゴム先物 33

【2022年振り返り①】天然ゴム先物市場の動向・日本編

連載 2023-01-17

-

とある市場の天然ゴム先物 32

【4月4日】天然ゴム先物の市場流動性が改善予定!

連載 2022-03-23

-

とある市場の天然ゴム先物 31

有事における天然ゴム価格の動き

連載 2022-03-01

-

とある市場の天然ゴム先物 30

天然ゴム先物の取引時間の変遷を追う!

連載 2022-02-08

-

とある市場の天然ゴム先物 29

【2021年振り返り②】天然ゴム先物・市場動向編

連載 2021-12-21

-

とある市場の天然ゴム先物 28

【2021年振り返り①】天然ゴム先物・出来事編

連載 2021-12-07

-

とある市場の天然ゴム先物 27

タイに上場する日本の天然ゴム先物【Japanese Rubb

連載 2021-11-24

-

とある市場の天然ゴム先物 26

海外投資家から見た日本の天然ゴム先物価格

連載 2021-11-09

-

とある市場の天然ゴム先物 25

RSS3先物の対象となる天然ゴムの商品スペックを見てみる

連載 2021-10-26