とある市場の天然ゴム先物 33

【2022年振り返り①】天然ゴム先物市場の動向・日本編

連載 2023-01-17

大阪取引所 デリバティブ市場営業部 矢頭 憲介

だいぶご無沙汰の寄稿となってしまいましたが、今回と次回で2022年の天然ゴム先物市場の動向を振り返ってみたいと思います。まず今回は日本の市場動向を見ていきましょう。

①天然ゴム先物価格はどのように動いたか

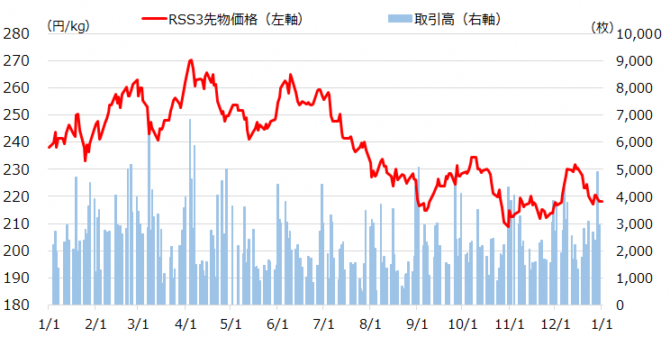

まずは2022年の天然ゴム先物相場(RSS3先物、第6限月)を振り返ってみます。

最初に前年となる2021年を思い起こしますと、中国の春節明けの2月25日に2017年2月以来の年間高値293.6円を付けたのち、半導体不足による新車販売低下といった需要減少見通しなどが嫌気されて9月下旬まで下落トレンドが続き、9月以降は原油高の進展や中国天然ゴム先物市場高に釣られて切り返して230円近辺で乱高下を続けたものの、その後は売り圧力に押された、といった動きでした。

そうした動向を踏まえたうえで、2022年の相場の動きを見てみます。

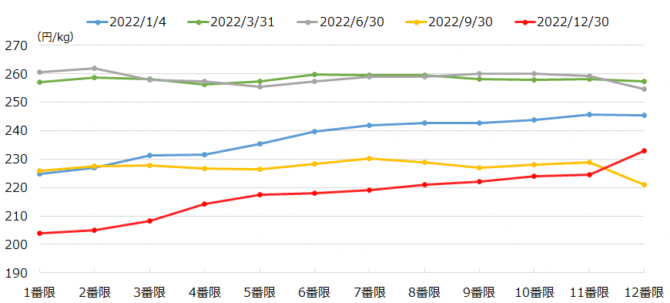

2022年 RSS3先物価格(第6限月)、取引高推移

出所:JPXより筆者作成

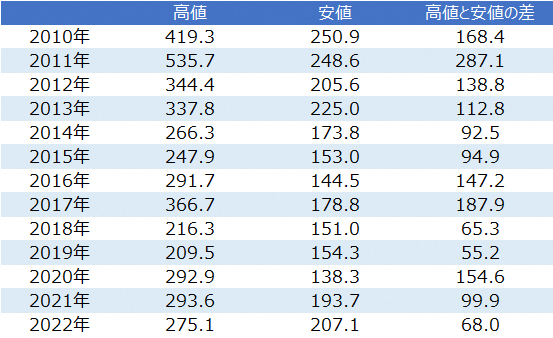

2021年末のRSS先物価格は238.0円でしたが、2022年末は218.0円となり、年間の騰落率は‐8%となりました。第6限月の年間高値は4月4日の275.1円、安値は10月31日の207.1円となり、年間の値幅は68.0円でした。これは2010年以降では、2019年、2018年に次いで3番目に値動きが小さかった年となります。

RSS3先物価格 年間高値、安値の差

出所:JPXより筆者作成

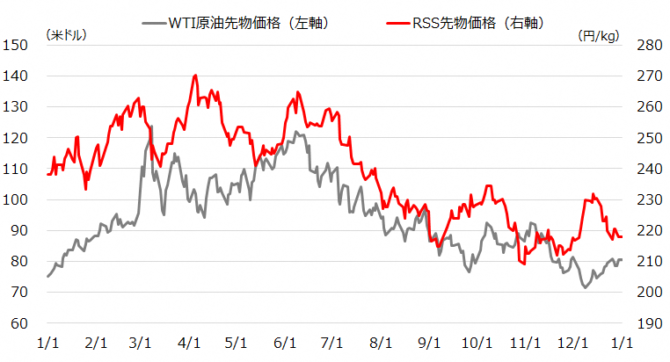

2022年の市場全体の動きについて、何よりも特筆すべきは円安の進展とエネルギー価格の高騰です。

2022年 円/米ドル、RSS3先物価格(第6限月)推移

出所:Bloomberg、JPXより筆者作成

2月のロシアによるウクライナ侵攻およびその後のエネルギーや穀物価格の高騰を受け、インフレ抑制のために3月から米国の連邦準備制度理事会(FRB)が大幅な利上げを続けたことにより、日米金利差の拡大などを背景として3月以降に円安ドル高が急進展しました。

2022年9月に入ると1米ドル144円まで円安が進行し、10月にはついには同150円を突破します。こうした急激な円安を受け、9月と10月に財務省が24年ぶりとなる外国為替市場への円買い介入を行ったことなどは記憶に新しいところです。

日本における天然ゴムの調達はほぼ100%輸入に頼っているため、通常、円安の進行は円建て価格の上昇に繋がります。実際、3月に円安が進展した際には、天然ゴム先物価格も275.1円と約1年ぶりの水準まで上昇しましたが、6月以降は円安の動きに追随せず、ズルズルと下値を切り下げていくこととなります。

こうした天然ゴム先物価格の動きは、急速に進展した円安の効果よりも、中国の新型コロナウイルスの感染拡大や世界の中央銀行が利上げに動いたことで景気減速懸念が強く意識され、コモディティ価格全体が大きく押し下げられていった動きに連動していったと見ることができます。

2022年 WTI原油先物、RSS3先物価格(第6限月)推移

実際、WTI原油先物価格を見ますと、6月以降に価格下落が続いており、日本の天然ゴム先物価格も概ねこの傾向に沿って動いていたことが分かります。

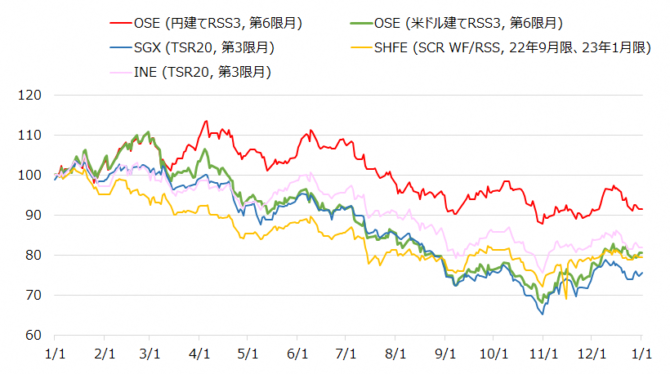

ところで日本の天然ゴム先物市場のメインプレイヤーは海外投資家になりますが、こうした海外投資家は米ドル建てで投資評価を行いますので、ここでは米ドル建てにした値動きも見てみましょう。

2022年 円建て、ドル建てのRSS3先物価格(第6限月)推移(2022年1月3日=100)

3月までは円建て、ドル建てに大きな違いはありませんでしたが、円安の進展以降、ドル建て価格が大きく下落しており、一時は年初比で-30%にもなっていることが分かります。足元では円安が一服したことでドル建て価格も少し戻していますが、それでも買い方で入る海外投資家にとっては、継続的に損失を被る厳しい相場状況であったと言えるでしょう。

こうした日本の天然ゴム先物の値動き(円建て、ドル建て)を海外市場(現地通貨建て)とも比べてみましょう。

現地通貨建て価格比較(2022年1月3日=100)

出所:JPX、SGX、SHFE、INEより筆者作成

こちらより、他市場ではドル建ての日本のRSS先物と同じように年間で20~30%近く下落している一方、円建てのRSS先物については相対的に下落率が小さいことが分かります。円建てのRSS先物価格につき、相場の大きな流れでは円安よりもコモディティ価格などの動きに連動していた傾向が強いように見えましたが、それでも一定程度は円安進展による恩恵を受けていたことが分かります。

なお海外の天然ゴム先物市場の動向につきましては、次回の記事で詳しく分析する予定です。

限月間スプレッドの推移

出所:JPXより筆者作成

最後に、各限月の価格差の水準を見てみますと(限月間スプレッドについては第7回ご参照)、4月や6~8月に逆ザヤ(期近限月が期先限月よりも高い状況)になる状況があったものの、年間を通じて順ザヤまたはフラットな傾向が続きました。これは中国のゼロコロナ政策が継続して経済成長が停滞したことなどにより、天然ゴム現物の需要の盛り上がりに欠け、また本年はサプライチェーンも回復基調に向かったことから、期近限月が割高になるような場面が少なかったことが要因と考えられます。

-

とある市場の天然ゴム先物 32

【4月4日】天然ゴム先物の市場流動性が改善予定!

連載 2022-03-23

-

とある市場の天然ゴム先物 31

有事における天然ゴム価格の動き

連載 2022-03-01

-

とある市場の天然ゴム先物 30

天然ゴム先物の取引時間の変遷を追う!

連載 2022-02-08

-

とある市場の天然ゴム先物 29

【2021年振り返り②】天然ゴム先物・市場動向編

連載 2021-12-21

-

とある市場の天然ゴム先物 28

【2021年振り返り①】天然ゴム先物・出来事編

連載 2021-12-07

-

とある市場の天然ゴム先物 27

タイに上場する日本の天然ゴム先物【Japanese Rubb

連載 2021-11-24

-

とある市場の天然ゴム先物 26

海外投資家から見た日本の天然ゴム先物価格

連載 2021-11-09

-

とある市場の天然ゴム先物 25

RSS3先物の対象となる天然ゴムの商品スペックを見てみる

連載 2021-10-26

-

とある市場の天然ゴム先物 24

日本の天然ゴム先物はどのくらい中国市場の影響を受けているのか

連載 2021-10-12