とある市場の天然ゴム先物 20

【6→12限月制】天然ゴム先物の制度変更のポイントを徹底解説!

連載 2021-08-11

大阪取引所 デリバティブ市場営業部 矢頭 憲介

1990年代後半には世界最大の取引高を誇っていた日本の天然ゴム先物市場ですが、その後の中国市場の発展の陰で勢いを失い、特に2006年以降は取引高、取組高(建玉残高)ともに減少が続いています。

そこで大阪取引所(OSE)では、新たな投資機会を提供して取引高へのインパクトを与えることを期待し、2021年9月21日より、天然ゴム先物(RSS3、TSR20)の限月数(取引銘柄数)の「6限月」から「12限月」に変更することを決定しました。

今回はこの制度変更のポイントについて、少し詳しくお伝えいたします。

海外市場を含めた限月の分析

まずは日本のOSEや海外市場における限月の状況を見てみましょう。

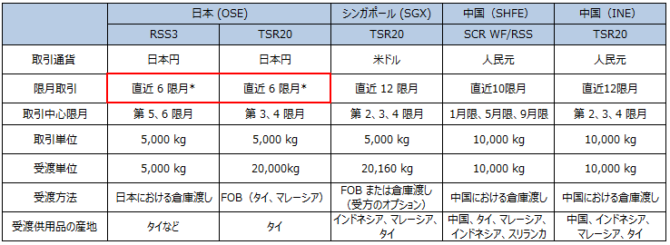

日本のOSEにおいて、制度変更前の天然ゴム先物は連続「6限月」ですが、海外の主要天然ゴム先物市場では、シンガポール取引所(SGX)や上海国際エネルギー取引所(INE)は「12限月」、上海先物取引所(SHFE)は「10限月」となっています。

特にSHFEについて、以前の市場比較でもご紹介しましたが、「10限月」かつ「2月と12月が最終取引日となる限月がない」というユニークな商品設計となっており、これが今回の制度変更を決めるにあたっての大きな検討ポイントの一つとなっています。

海外市場との商品スペック比較(2021年9月21日以前)

* 2021年9月21日より直近12限月に変更。

出所:JPX、SGX、SHFE、INEより筆者作成

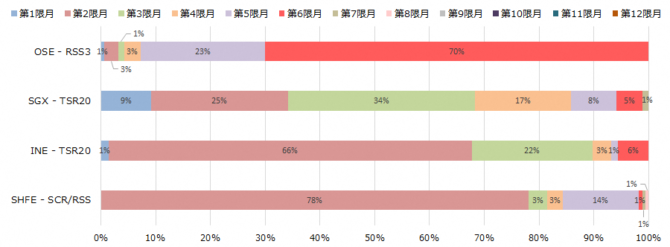

次に各市場において、どの限月が取引の中心になっているのか見てみましょう。

限月別取引高シェア(2021年7月26日時点)

出所:JPX、SGX、SHFE、INEより筆者作成

まず日本のRSS3先物ですが、取引の中心は第5、6限月、特に期先の第6限月となっています。これは個人が主要投資家であった頃から続く日本の商品先物取引の慣習の一つで、他市場とは異なる特徴となります。

一方、シンガポールのSGXや中国のINEにおけるTSR20先物では、取引の中心は期近の第2、3、4限月に集中しており、どちらも第7限月以降の取引はほとんどありません。

SHFEでは、取引の中心は1月限、5月限、9月限となります。上図の時点においては、第2限月が2021年9月限、第5限月が2022年1月限となっており、取引の中心になっていることが見て取れます。なお2022年5月限は第8限月であり、これだけ期先の段階では取引はまだほとんどありません。

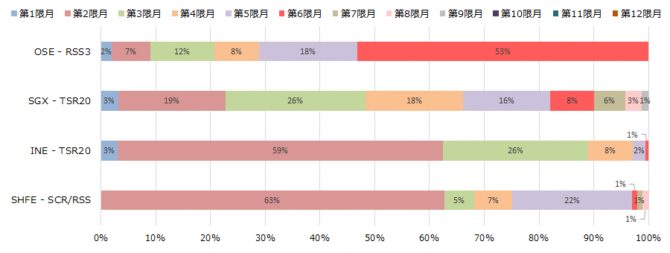

同様に、限月別の取組高(建玉残高)も見てみましょう。

限月別取組高(建玉残高)シェア(2020年7月26日時点)

出所:JPX、SGX、SHFE、INEより筆者作成

日本のRSS3先物では第6限月が最大となっていますが、取引高と比較すると期近(第1~3限月)にも一定数量の取組高があることが分かります。

SGXのTSR20先物では取引高と同じく、期近の第2~4限月が全体の60%超となっていますが、第5限月以降の取組高もそれなりにあります。一方でINEでは90%以上の取組高が第2~4限月に集中しています。

SHFEでも取引高と同様、第2限月(2021年9月限)、第5限月(2022年1月限)が取組高の中心となっています。

-

とある市場の天然ゴム先物 33

【2022年振り返り①】天然ゴム先物市場の動向・日本編

連載 2023-01-17

-

とある市場の天然ゴム先物 32

【4月4日】天然ゴム先物の市場流動性が改善予定!

連載 2022-03-23

-

とある市場の天然ゴム先物 31

有事における天然ゴム価格の動き

連載 2022-03-01

-

とある市場の天然ゴム先物 30

天然ゴム先物の取引時間の変遷を追う!

連載 2022-02-08

-

とある市場の天然ゴム先物 29

【2021年振り返り②】天然ゴム先物・市場動向編

連載 2021-12-21

-

とある市場の天然ゴム先物 28

【2021年振り返り①】天然ゴム先物・出来事編

連載 2021-12-07

-

とある市場の天然ゴム先物 27

タイに上場する日本の天然ゴム先物【Japanese Rubb

連載 2021-11-24

-

とある市場の天然ゴム先物 26

海外投資家から見た日本の天然ゴム先物価格

連載 2021-11-09

-

とある市場の天然ゴム先物 25

RSS3先物の対象となる天然ゴムの商品スペックを見てみる

連載 2021-10-26