とある市場の天然ゴム先物 18

【市場比較②】日本と中国の天然ゴム先物市場 (1)

連載 2021-07-06

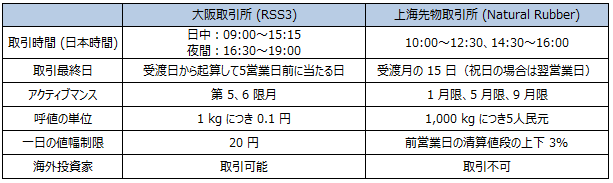

商品スペック比較

* 2021年9月21日に直近12限月に変更予定。

出所:JPX、SHFEより筆者作成

次に両市場の商品スペックを比較しますと、大きな違いは取引通貨、限月取引、取引・受渡単位、受渡供用品になります。

まず当然のことながら、上海先物取引所での取引通貨は人民元建てとなります。

また限月取引ですが、直近10限月であるものの、2月と12月が最終取引日となる限月がないというのがユニークな商品設計となります。これは2月が春節(旧正月)、12月が年末となることから、慣習として取引が行われなかったことが背景にある模様です。

取引および受渡単位は先ほど述べたとおり、大阪取引所のRSS3先物の2倍となる10トンとなります。また受渡供用品となる天然ゴムは、中国産以外にもタイ、マレーシア、インドネシア、スリランカ産が認められています。

取引制度比較

出所:JPX、SHFEより筆者作成

まず値段の表示ですが、大阪取引所では1kgあたりの価格(2021年7月2日における12月限の清算値段では218.2円)が表示されている一方、上海先物取引所では1トン(1,000 kg)あたりの価格(同日における1月限の清算値段では13,940人民元)となります。

取引が活発な銘柄(アクティブマンス)については、日本では第5、6限月になりますが、上海先物取引所では「何番目の銘柄が一番アクティブ」といった海外市場に共通した特徴は持っておらず、「1月、5月、9月が取引最終日となる限月の取引が、期近に近づくに連れて活発になる」というトリッキーな動きをします。これは現物の天然ゴムの取引において、1月、5月、9月の受渡しが多いという慣習が引き継がれているためと言われています。

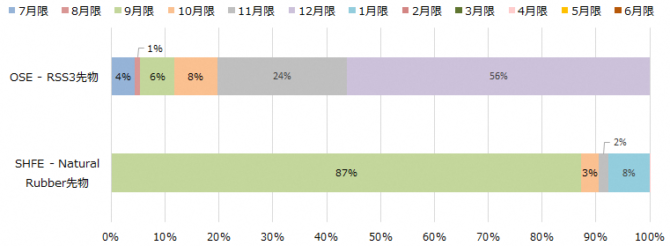

限月別取引高シェア(2020年7月2日)

出所:JPX、SGXより筆者作成

また、一日の値幅制限が前日の清算値段の3%であり、これは日本のRSS3先物が約9%(2021年7月2日時点)であることを考えるとかなり差があります。この点は日本のRSS3先物の値動きの方が大きくなっている要因の一つであると言えるかもしれません。

なお、大阪取引所のRSS3先物の売買シェアの約60%は海外投資家となっていますが、上海先物取引所の天然ゴム先物では現状、海外からの投資は認められていません。統計データを見つけることは出来ませんでしたが、想像するに国内の個人投資家や法人企業といったシェアが大きいと思われます。

なお、上海先物取引所の天然ゴム先物における受渡高を見てみますと、2020年は15.4万トン(15,441枚)であり、これは中国国内の天然ゴム年間消費量544万トン(2020年データ、IRSG調べ)と比較すると約3%に過ぎません。

こうしたデータから、上海先物取引所における天然ゴム先物の売買は実需中心というよりは、個人投資家も含めた投機筋のフローが非常に多いマーケットであると推測することができるかもしれません。

-

とある市場の天然ゴム先物 33

【2022年振り返り①】天然ゴム先物市場の動向・日本編

連載 2023-01-17

-

とある市場の天然ゴム先物 32

【4月4日】天然ゴム先物の市場流動性が改善予定!

連載 2022-03-23

-

とある市場の天然ゴム先物 31

有事における天然ゴム価格の動き

連載 2022-03-01

-

とある市場の天然ゴム先物 30

天然ゴム先物の取引時間の変遷を追う!

連載 2022-02-08

-

とある市場の天然ゴム先物 29

【2021年振り返り②】天然ゴム先物・市場動向編

連載 2021-12-21

-

とある市場の天然ゴム先物 28

【2021年振り返り①】天然ゴム先物・出来事編

連載 2021-12-07

-

とある市場の天然ゴム先物 27

タイに上場する日本の天然ゴム先物【Japanese Rubb

連載 2021-11-24

-

とある市場の天然ゴム先物 26

海外投資家から見た日本の天然ゴム先物価格

連載 2021-11-09

-

とある市場の天然ゴム先物 25

RSS3先物の対象となる天然ゴムの商品スペックを見てみる

連載 2021-10-26