とある市場の天然ゴム先物 20

【6→12限月制】天然ゴム先物の制度変更のポイントを徹底解説!

連載 2021-08-11

12限月への制度変更の意図

さて、ここまでの説明ですと、「どの海外市場も第6限月までが取引高、取組高のほとんどを占めていることから、日本の天然ゴム先物市場は6限月制のままで十分なのではないか?」と思われるかもしれません。

そこで各限月に対応する銘柄をもう少し詳しく見てみましょう。

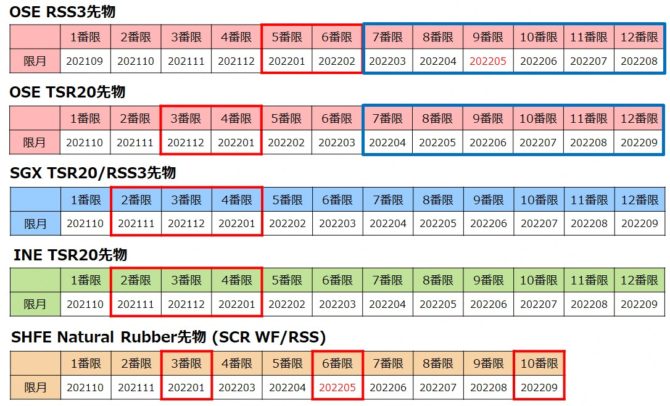

各限月の対象銘柄(2021年9月21日時点)

出所:JPX、SGX、SHFE、INEより筆者作成

こちらは日本の天然ゴム先物市場が12限月に変更される、9月21日時点における各市場の各限月に対応する銘柄の一覧となります。

例えば大阪取引所(OSE)のRSS3先物ですと、第1限月となる限月は「202109」、つまり2021年9月限ということなります。また赤い枠線は取引の中心となる限月、青枠は今回追加される限月を表しています。

ここで例えば複数市場に跨る裁定取引を行うとして、受渡しが同タイミングとなる限月を選ぶとすると、OSEの取引の中心である第5限月(2022年1月限)、第6限月(2022年2月限)に対応するのは、SGXやINEでは第4限月、第5限月となります。

このように、OSEとSGXまたはINEとの間での裁定取引を考える場合、OSEの取引の中心となる限月(第5、6限月)に対応する限月は、両市場の取引の中心となる限月(第2~4限月)の近くに収まることから、OSEが現状の6限月制のままであっても大きな問題にはならないでしょう。

一方、SHFEとの間の裁定取引は、SHFEの取引の中心となる限月(1月限、5月限、9月限)が特殊であることからトリッキーとなります。

例えば両市場において受渡しが同タイミングとなる限月を選ぶ場合、SHFEの第3限月(2022年1月限)に対応するのはOSEの第5限月(2022年1月限)となり、現状の6限月制でも問題ありません。

ただし、SHFEで次に流動性が高い銘柄は第6限月である2022年5月限となり、こちらに対応するOSEの2022年5月限は「第9限月」となってしまいます。これはSHFEでは12月限、2月限が存在しないため、OSEの6限月以内に対象銘柄が収まらないということになります。

これらより、今回の6限月制から12限月制への変更の主な目的の一つは、「巨大市場であるSHFEの天然ゴム先物との裁定取引機会の拡大」であることが分かるかと思います。

過去の限月の制度変更

ところで天然ゴム先物の限月数ですが、実は今回が最初の変更という訳ではありません。

1952年に連続6限月制で取引を開始したのち、1984年1月に連続9限月制、1987年11月に変則6限月制(8ヵ月以内の偶数月と4ヵ月以内の奇数月の6限月)に変更し、最終的に1992年12月に元の連続6限月制に戻しています。

この制度変更の背景については、例えば1984年のケースでは、直前まで取引が増加傾向にあったことから、9限月制に変えることで更なる取引拡大を狙ったのではないかと思われます。

しかし、1984年の9限月制への変更は期待どおりの効果は出ませんでした。

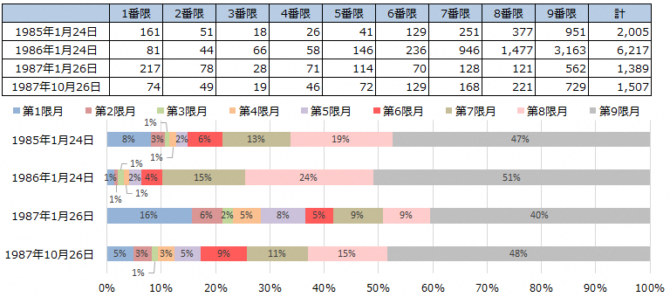

9限月制後の限月別取引高、シェア

出所:JPXより筆者作成

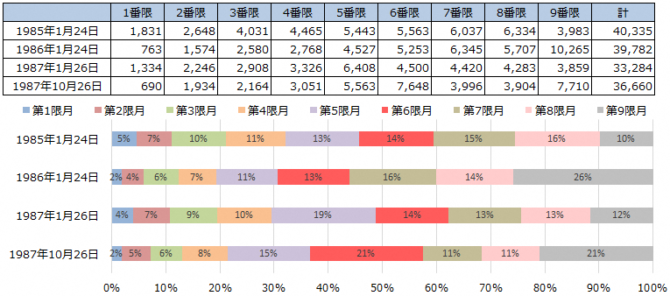

連続9限月制後の限月別取組高、シェア

出所:JPXより筆者作成

上図を見ますと、9限月制の導入後、期先の第8、9限月が取引の中心となった一方、取組高は完全には期先に移らず、各限月に分散されたことが分かります。

こうした状況に追い打ちをかけるように、1984年の9限月制への制度変更以降、取引高の増加がストップしたばかりか、1987年には取引高が前年比-42%と大きく落ち込むことになります。

取引高の減少は天然ゴム価格急落といった外部要因に負うところがもちろん大きいでしょうが、9限月制による取引や取組高の分散と組み合わさったことで、各限月における市場流動性が急減したものと想像されます。結果として、9限月制はわずか3年10ヵ月で変更されてしまいました。

その後、9限月制の代わりに変則6限月制が導入されましたが、非常にややこしい制度設計となっており、恐らくはシンプルにするという観点の下で以前の6限月制に戻されたものと思われます。

さて、こうした歴史から学ぶべきことは何でしょうか。

まず当時の時代背景として、個人を中心とした国内投資家中心の市場であったこと、取引がシステム化していなかったこと、海外に大きなゴム先物取引所はなかったことには留意すべきでしょう。

そのうえで教訓としては、特に何も措置をしなかった場合、①取引の中心が期先に移動することは起こり得る、②取組高は取引高よりも分散する可能性が高い、③市況悪化による取引高減少が生じた場合、市場流動性の脆弱性が高まる可能性がある、といったところになるかと思います。

また、過去の限月変更では、1992年に元の6限月制に戻したのち、国内の多くの投資家を巻き込んだ大相場となったことで、こうした度重なる制度変更の影響は結果として小さなものとなりました。

現在の天然ゴム先物市場において、残念ながらこうした過去にあった市場の熱量や底力は失われつつある(=リカバリーの機会が限られる)ことも十分注意すべきでしょう。

-

とある市場の天然ゴム先物 33

【2022年振り返り①】天然ゴム先物市場の動向・日本編

連載 2023-01-17

-

とある市場の天然ゴム先物 32

【4月4日】天然ゴム先物の市場流動性が改善予定!

連載 2022-03-23

-

とある市場の天然ゴム先物 31

有事における天然ゴム価格の動き

連載 2022-03-01

-

とある市場の天然ゴム先物 30

天然ゴム先物の取引時間の変遷を追う!

連載 2022-02-08

-

とある市場の天然ゴム先物 29

【2021年振り返り②】天然ゴム先物・市場動向編

連載 2021-12-21

-

とある市場の天然ゴム先物 28

【2021年振り返り①】天然ゴム先物・出来事編

連載 2021-12-07

-

とある市場の天然ゴム先物 27

タイに上場する日本の天然ゴム先物【Japanese Rubb

連載 2021-11-24

-

とある市場の天然ゴム先物 26

海外投資家から見た日本の天然ゴム先物価格

連載 2021-11-09

-

とある市場の天然ゴム先物 25

RSS3先物の対象となる天然ゴムの商品スペックを見てみる

連載 2021-10-26