とある市場の天然ゴム先物 23

天然ゴム先物「6→12限月制」変更後の市場動向を確認してみる

連載 2021-09-28

それでは次に、新たに追加された第7~12限月を含めた限月間スプレッドの動向を見てみましょう。

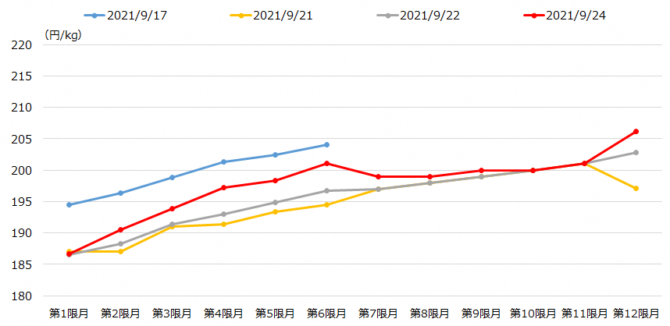

12限月制への変更前後のRSS3先物 限月間スプレッド動向

出所:JPXより筆者作成

RSS3先物は逆ザヤになる(=期先が期近よりも安くなる)傾向が多いのですが、2021年7月頃から順ザヤ環境が続いており、制度変更直前の2021年9月17日時点においても綺麗な右上がりのカーブとなっています。

9月21日以降では、価格水準の変化はあるものの、第6限月までのカーブの形状に大きな変化は生じていません。

一方、新たに追加された第7~12限月ですが、唯一取引のあった第12限月については、制度変更直後の9月21日では低めの価格で取引が始まりましたが、9月22日、24日の取引を通じてこの低めの値段感は修正されたようです。

なお第7~11限月についてはこの期間で取引がなかったため、この図での清算値段は理論値となります。これらの限月の清算値段は実際に取引されることにより次第に精緻化されていきますので、そうした暁には、以下のようなSGXのTSR20先物との比較分析などから様々な示唆を得ることが出来るようになることでしょう。

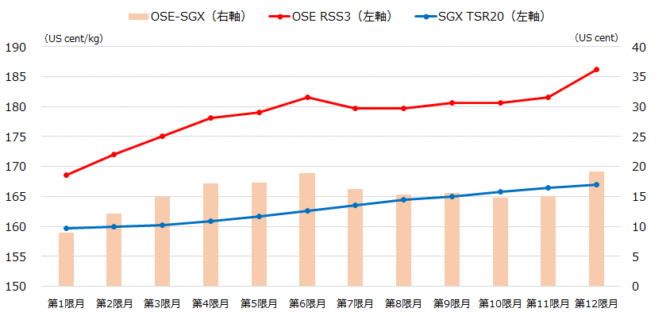

OSE RSS3先物とSGX TSR20先物の限月間スプレッド(2021年9月24日、米ドル換算)

出所:JPX、SGXより筆者作成

ところで今回の12限月制への変更ですが、主な目的は「巨大市場である上海先物取引所(SHFE)の天然ゴム先物との裁定取引機会の拡大」にあります。

こちら、「SHFEの取引の中心が常に1月、5月、9月が取引最終日となる銘柄になるという特殊事情があり、12限月制に変更することによってSHFEとの裁定取引機会の拡大を見込める」ことが背景となる考え方でした。

では、実際にこうしたSHFEとの裁定取引のフローは入ってきたのでしょうか?

まずは今回拡大した限月と、SHFEの取引の中心となる銘柄との関係を確認しましょう。

2021年9月21日時点においてSHFEで取引が活発な銘柄は、2022年1月限(第3限月)と2022年5月限(第6限月)となり、このうち2022年5月限(第6限月)が大阪取引所で追加された限月に対応するSHFEの銘柄となります。

このSHFEの銘柄との間で裁定取引を行う方法は複数考えられますが、ここでは代表的なものとして①同限月間の場合、②日本の先物市場で受渡しを行い、それを中国で売却するポジションを想定する場合、を取り上げてみましょう。

その場合、SHFEの2022年5月限(第6限月)について、大阪取引所のRSS3先物で対応する銘柄は、①では「第9限月(2022年5月限)」、②では「第7限月(2022年3月限)」になります。

SHFEとOSEの限月構成(2021年9月21日時点)

出所:JPX、SHFEより筆者作成

先ほど見たように、限月追加後の第7限月、第9限月では気配がそれほど提示されていませんでしたので、中国市場が9月20日、21日は休場であったことを差し引いても、SHFEとの裁定取引のフローはまだあまり入ってきていないと推測されます。

とはいえ今回の限月拡大はあくまでもSHFEとの裁定取引拡大のための第一ステップであり、今後追加された限月の市場流動性が向上していくことにより、こうした裁定取引が行われるようになってくると考えています。

-

とある市場の天然ゴム先物 33

【2022年振り返り①】天然ゴム先物市場の動向・日本編

連載 2023-01-17

-

とある市場の天然ゴム先物 32

【4月4日】天然ゴム先物の市場流動性が改善予定!

連載 2022-03-23

-

とある市場の天然ゴム先物 31

有事における天然ゴム価格の動き

連載 2022-03-01

-

とある市場の天然ゴム先物 30

天然ゴム先物の取引時間の変遷を追う!

連載 2022-02-08

-

とある市場の天然ゴム先物 29

【2021年振り返り②】天然ゴム先物・市場動向編

連載 2021-12-21

-

とある市場の天然ゴム先物 28

【2021年振り返り①】天然ゴム先物・出来事編

連載 2021-12-07

-

とある市場の天然ゴム先物 27

タイに上場する日本の天然ゴム先物【Japanese Rubb

連載 2021-11-24

-

とある市場の天然ゴム先物 26

海外投資家から見た日本の天然ゴム先物価格

連載 2021-11-09

-

とある市場の天然ゴム先物 25

RSS3先物の対象となる天然ゴムの商品スペックを見てみる

連載 2021-10-26