連載「海から考えるカーボンニュートラル」③

企業の気候変動への取り組みと「ESG金融」

連載 2024-06-11

一般社団法人 豊かな海の森創り 専務理事 桑原 靖

前回までは、気候変動に関する政府間パネル(IPCC)の報告書に端を発した、地球温暖化問題に対処するための国際的な条例(UNFCCC)での取り組みを、「京都議定書」及び「パリ協定」を中心に確認しました。また、その影響が日本政府や地方行政にどの様に波及しているかも見てまいりました。今回はこれらが企業の経営環境にどのような変化をもたらしているかを見て行きたいと思います。

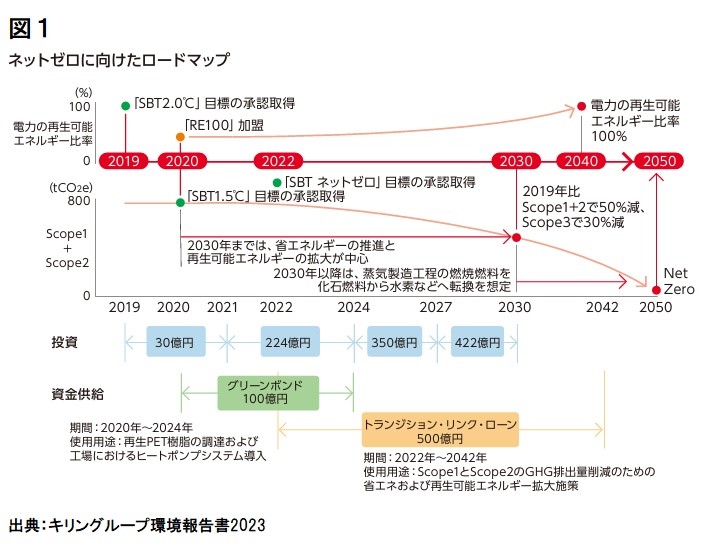

既に国連気候変動枠組条約が生まれた当初より、気候変動に対するレジリエンス(Resilience)を高め、適切かつ継続的に自然資本を利用し、循環型社会の構築に貢献する努力を始めた企業もあります。これらの企業は気候変動の影響や自然資本の課題を評価・分析し、緩和や適応などの移行戦略を推進しているだけでなく、TCFD※①フレームワークやLEAP※②アプローチを使用して「ネットゼロに向けたロードマップ」(図1)を作成し、CSV※③を事業運営の根幹に据えて、価値創造のサイクルを回し続けることで、持続的な成長を目指しています。企業が中長期排出削減目標等の設定を進めることは、気候変動の抑制につながるだけでなく、自社の企業価値向上、ひいてはビジネスチャンス獲得に結びつくものとなっています。持続的な事業運営を計画していることを対外的にアピールし、長期的な目線から投資家等からの資金調達の機会を獲得出来るだけではなく、気候変動リスク回避のための投資の引上げを回避する事にも繋がります。脱炭素経営に取組む先進企業の中には、取引先にも脱炭素に向けた目標設定や再エネ調達などを要請する事も増えてきており、中長期排出削減目標等の設定を進めることで、こうした企業からの要請に応え、彼らとの取引機会を確保する事が出来ます。

※①Task Force on Climate-based Financial Disclosers

※②自然との接点、自然との依存関係、インパクト、リスク、機会など、自然関連課題の評価のための統合的なアプローチ

※③CSV(Creating Shared Value)とは、「共有価値の創造」を軸とした経営のことです。共有価値とは、経済的価値(利益の獲得)と社会的価値(社会的課題の解決)を両立することを指します。

これらの企業の活動を後押ししているのは、パリ協定の成立などを機に、環境(Environment)、社会(Social)、ガバナンス(Governance)(以下、「ESG」)を考慮したESG金融※④の企業の間への世界的な急速な広がりです。ESG 金融の進展に伴い、グローバル企業を中心に気候変動に対応した経営戦略の開示(気候関連財務情報開示タスクフォース:TCFD)や、脱炭素に向けた中長期的目標の設定(SBT※⑤・RE100※⑥)が国際的に拡大しています。 これらの取り組みは投資家等への脱炭素経営の見える化を通じて企業価値向上につながります。更に、こうした企業は、サプライヤーにも排出削減目標設定や再エネ調達などを要請しており、 脱炭素経営が差別化・ビジネスチャンスの獲得や逆にリスクに結びつくものとなっています。

※④環境、社会、ガバナンスという非財務情報を考慮し行う長期的視点に立った投融資のこと

※⑤Science Based Target

※⑥Renewable Energy 100%

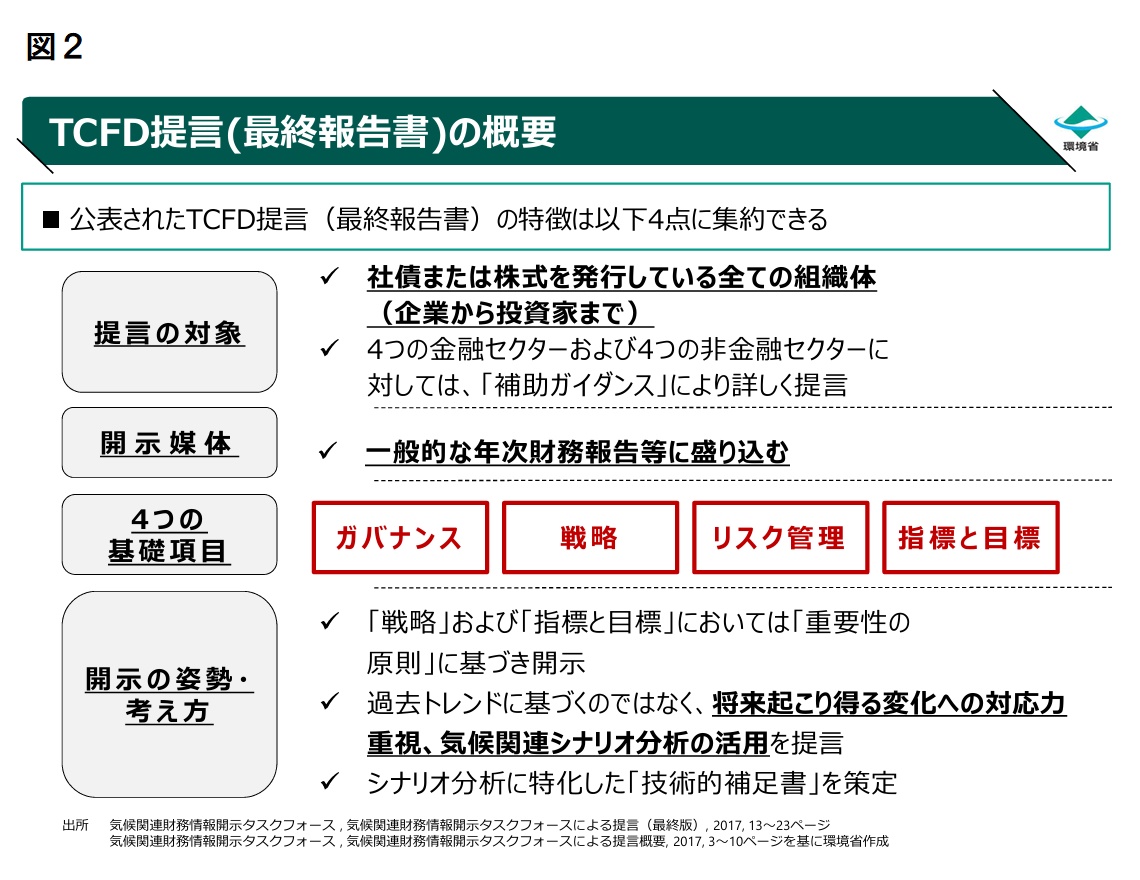

「COP21」の開催期間中に金融安定理事会(FSB※⑦)により設置されたTCFDは、年次の財務報告において財務に影響のある気候関連情報の開示を推奨する報告書を2017年6月に公表しました。企業が気候変動のリスク・機会を認識し経営戦略に織り込むことを、ESG投融資を行う機関投資家・金融機関が重視しており、投資家に適切な投資判断を促すための一貫性、比較可能性、信頼性、明確性をもつ、効率的な気候関連財務情報開示はその重要性が言及されています。TCFDは全ての企業に対し、①2℃目標等の気候シナリオを用いて、 ②自社の気候関連リスク・機会を評価し、③経営戦略・リスク管理へ反映、④その財務上の影響を把握・開示することを求めています。(図2) 企業活動においてCO₂が発生するのは主にサプライチェーン上である事から、TCFDでは気候変動がもたらすリスクにどう対応するかのみならず、自社が与える環境負荷をどう抑制するかなど、サプライチェーンにおけるCO₂排出量やその管理に関わる情報を開示することが求められています。

※⑦:Financial Stability Board

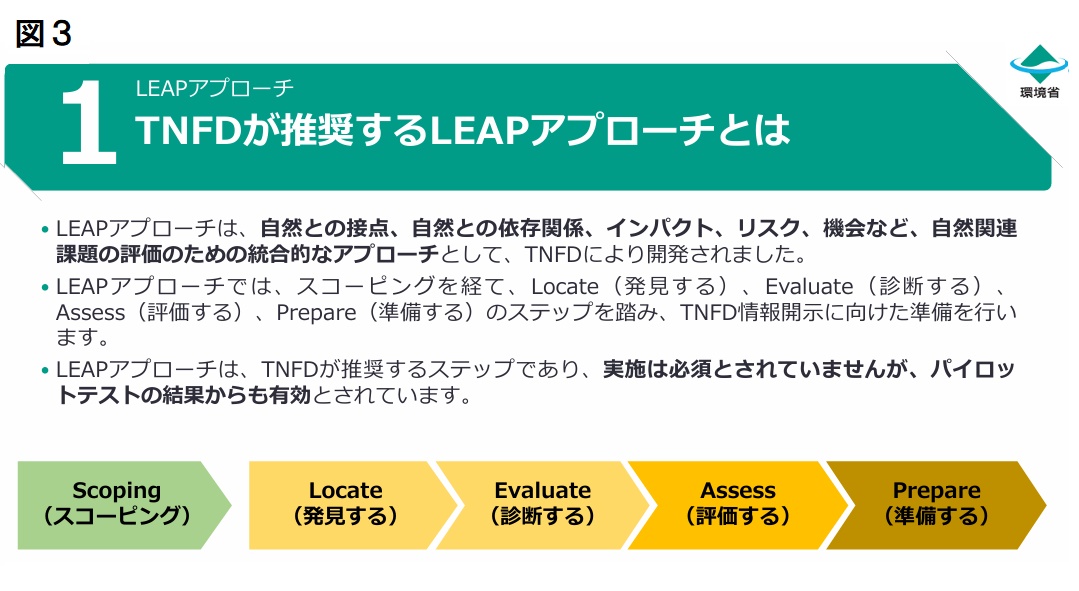

この様に世界的に気候変動問題が意識されていますが、次の焦点は生物の多様性だと言われています。自然関連財務情報開示タスクフォース(TNFD※⑧)は、ビジネス活動が生物多様性にどの様に関わっているかを見える化し、資金の流れが自然再興に貢献出来る様にする取り組みです。企業・団体が自身の経済活動による自然環境や生物多様性への影響を評価し、情報開示する枠組みの構築を目指して活動しています。TNFDでは企業活動と自然資本との関係性、そこから生じるリスク・機会を分析するツールである「LEAPアプローチ」を推奨しています。(図3)このアプローチにより、資金の流れを「ネイチャー・ポジティブ(自然再興)」に貢献できるように変えることで、生態系や自然資本を守る後押しをし、財務報告書へのサステナビリティ関連開示の統合に対応する事で、企業が取締役会や経営レベルでの戦略やリスク管理に利用できる質の高い情報を提供する事を可能にします。

※⑧Taskforce on Nature-related Financial Disclosures

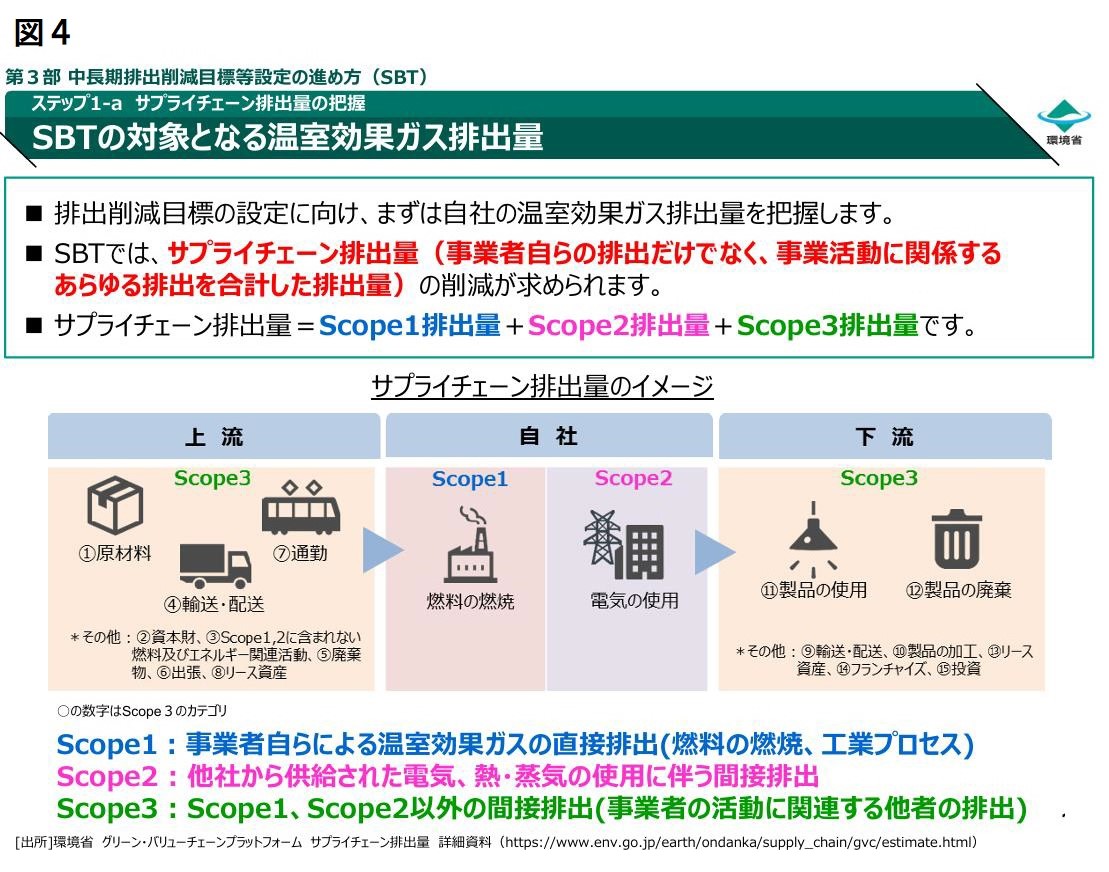

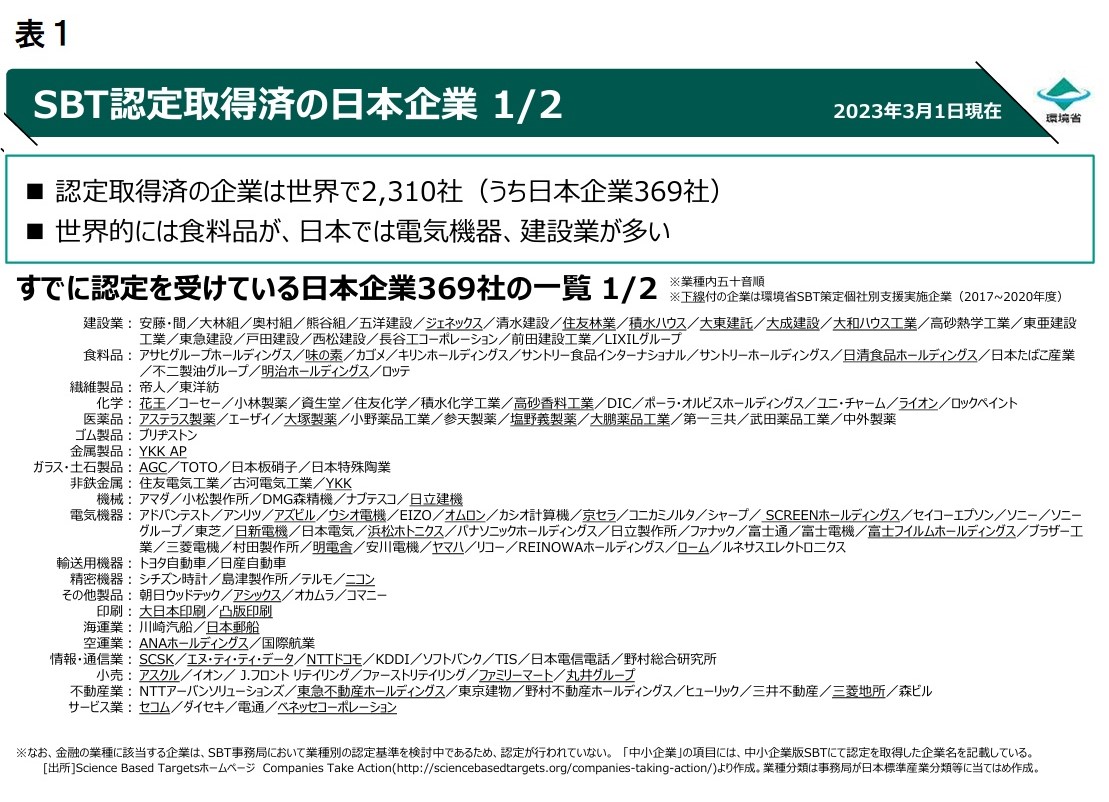

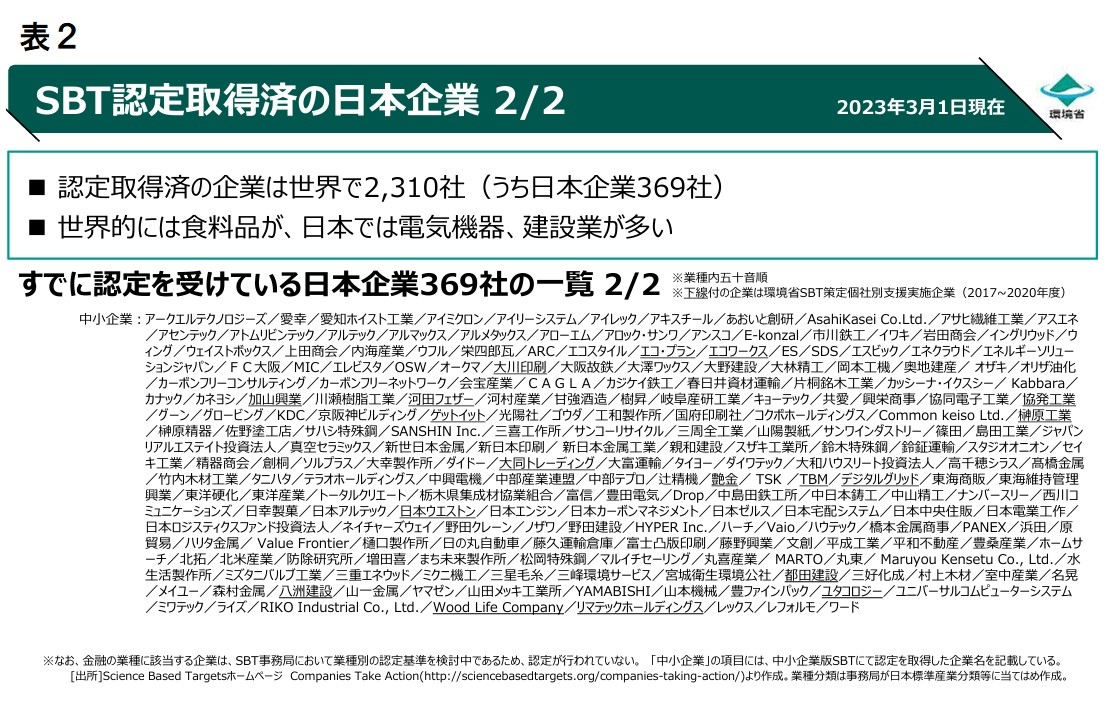

企業が中長期排出削減目標等を設定し、SBTやRE100などの気候変動に関する企業コミットメントをとりまとめるプラットフォームとして、2014年にWe Mean Business(WMB)がグローバルな非営利団体として結成されています。その一つのSBTではパリ協定の水準と整合した、5~15年先を目標年として企業が設定する、温室効果ガス排出削減目標が求められます。ここで求められる温室効果ガス排出削減目標はサプライチェーン排出量(図4)となります。STBは国際的なイニシアティブ(CDP・UNGC・WRI・WWF)の4つの機関が共同で運営しており、これらの機関の採点等において評価される事になります。認定を受けた大企業及び中小企業は持続可能性をアピールでき、投資家からのESG投資の呼び込みに役立つだけでなく、リスク意識の高い顧客の声に応えることになり、自社のビジネス展開における リスクの低減・機会の獲得にも繋がります。SBT認定企業はScope3の削減目標も設定する必要があり、サプライヤーに目標を設定させることを掲げる認定企業も存在するため、SBT認定を取得する事によりこれらの顧客からの要望に対応できます。 このような流れを受けSBTに参加する企業は年々増加しており、2023年3月には全世界で2,310社が認定取得(日本企業も369社が取得済。表1&2)、今後も増々拡大して行くと考えられています。

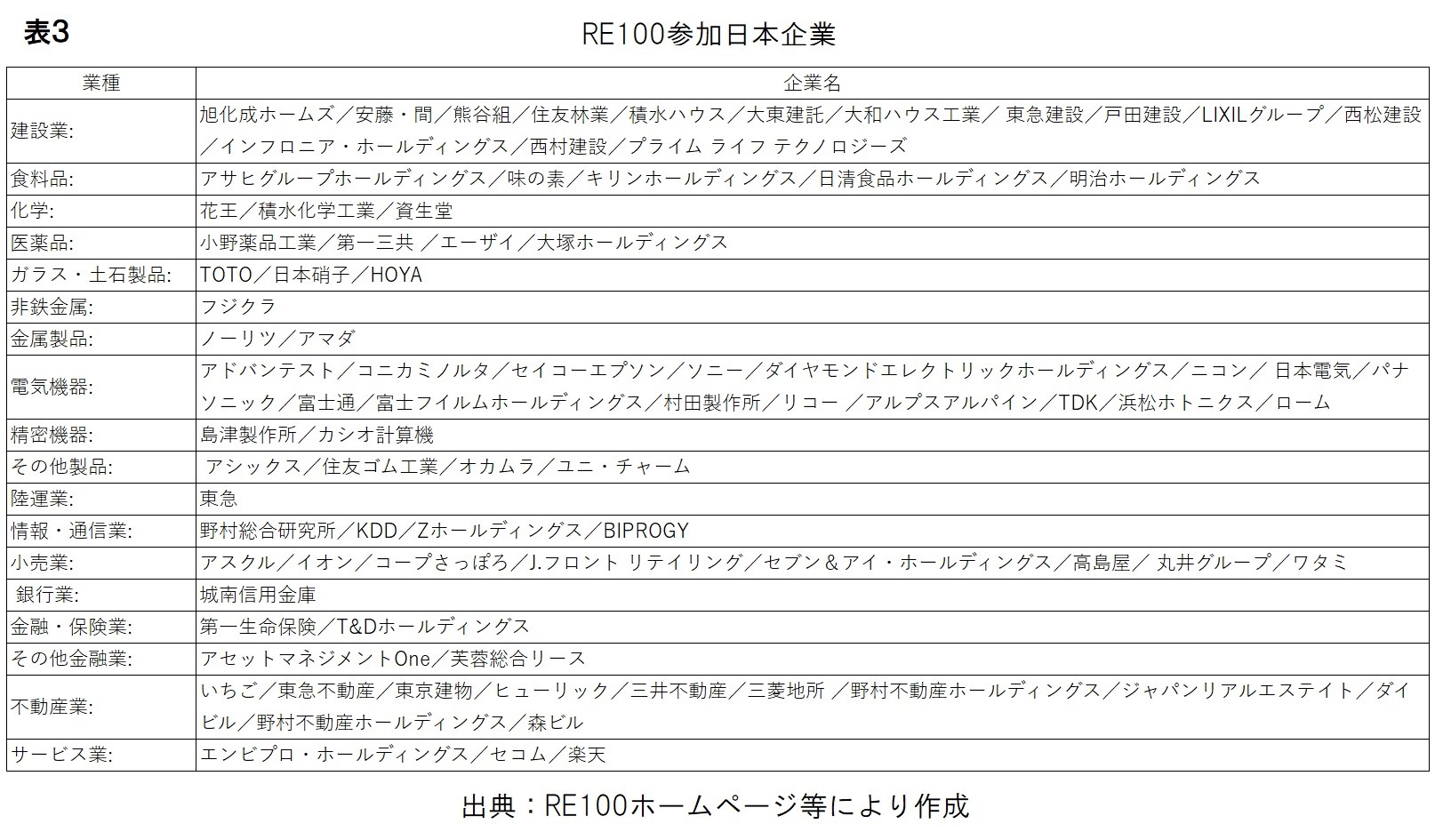

もう一つのRE100は企業が自らの事業の使用電力を100%再エネで賄うことを目指す国際的なイニシアティブがあり、世界や日本の多くの企業が参加し始めています。参加する企業は2050年までの間に設定した目標年に向けて、消費するすべての電力を再生可能エネルギーに変えること、進捗状況と実績を毎年報告することなどが求められます。2023年6時点で、グローバルで410社が参加し、日本では84社(表3)がThe Climate Group(CDPのパートナーシップ)の運営に参加しています。RE100加盟企業の中には、自社の再エネ比率100%を達成したのち、サプライヤーに再エネ利用を求める企業も出てきています。

今回も含むこれまでの3回は、地球温暖化の現状、地球温暖化問題に対処するための国際的な条例、気候変動問題への国際的取り組みと企業活動の関係を取り上げて来ましたが、次回からはいよいよ海に関する話題へと移っていきたいと思います。引続きご購読宜しくお願い致します。

【プロフィール】

一般社団法人 豊かな海の森創り 専務理事 桑原 靖

1984年に山口大学経済学部卒業後、㈱三菱電機に入社。主に半導体の海外営業営業に携わる。

2003年に㈱日立製作所と両社の半導体部門を会社分割して設立した、新会社ルネサステクノロジに転籍する。転籍後は、主に会社統合のプロジェクト(基幹システム=ERP)を担当。2010年にNECエレクトロニクス㈱を経営統合して設立されたルネサスエレクトロニクス㈱では、統合プロジェクトや中国半導体販売会社の経営企画なども担当。㈱三菱電機でのドイツ駐在、ルネサスエレクトロニクス㈱での中国駐在を含め、米国及びインドでの長期滞在等の多くの海外経験を持つ。2022年4月末でルネサスエレクトロニクス㈱を退職。

2023年年10月から一般社団法人豊かな海の森創り 専務理事就任。

同年11月には㈱JBPの取締役営業部長に就任。

一般社団法人 豊かな海の森創りホームページ:https://productive-sea-forest-creation.com/

TEL:03-6281-0223

-

連載「海から考えるカーボンニ...

一般社団法人 豊かな海の森創りの活動を通して考える

連載 2025-01-16

-

連載「海から考えるカーボンニ...

企業が取り組むカーボンニュートラル 「排出抑制目標の設定、対

連載 2024-12-12

-

連載「海から考えるカーボンニ...

企業が取り組むカーボンニュートラル 「温室効果ガスの排出量算

連載 2024-11-15

-

連載「海から考えるカーボンニ...

ブルーカーボン生態系の保全・再生を助ける「Jブルークレジット

連載 2024-10-15

-

連載「海から考えるカーボンニ...

「磯焼け」に挑む

連載 2024-09-12

-

連載「海から考えるカーボンニ...

海の森の危機「磯焼け」

連載 2024-08-20

-

連載「海から考えるカーボンニ...

海の森「ブルーカーボン」生態系

連載 2024-07-11

-

連載「海から考えるカーボンニ...

「海から考えるカーボンニュートラル」

連載 2024-05-16

-

連載「海から考えるカーボンニ...

新連載がスタート 「海から考えるカーボンニュートラル」

連載 2024-04-10