【マーケットアナリティクス】

天然ゴム相場の1月後半のレビューと2月前半のアウトルック

連載 2017-01-31

マーケットエッジ株式会社 代表取締役 小菅 努

1月後半のレビュー

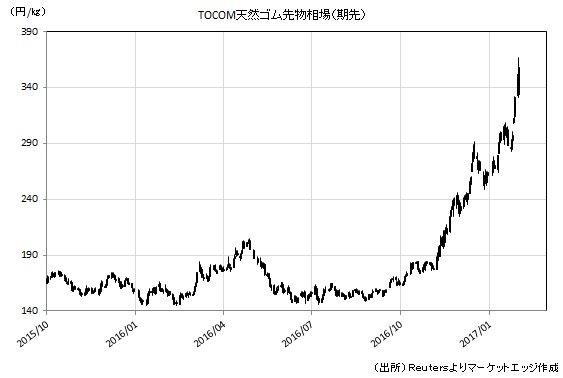

1月下旬のTOCOM天然ゴム先物相場(期先)は、1月17日の1㎏=308.60円をピークに同23日には292.50円まで軟化したが、月末にかけては一気に350円の節目をブレイクする急騰地合を形成している。1月27日~2月2日まで上海期貨交易所は春節(旧正月)の連休のために休場となる。このため1月中旬には買い玉整理の動きが目立ったが、その上海ゴム相場が連休入り直前に急伸したことで、東京ゴムはその地合を引き継ぐ形で改めて高値更新サイクルに突入している。

期先継足では1月25日に300円の節目を改めて突破したが、その3営業日後の1月30日には早くも350円台に到達し、2011年9月以来の高値が更新されている。一応は、1)ダウ工業平均株価が過去最高値を更新するなど世界的なリスクオンの地合、2)東南アジアの天候不順による供給障害の影響などを指摘することが可能だが、僅か3営業日で50円幅の急騰を正当化するようなものではなく、投機色の強さが否めない。実際に、1月31日の取引では高値から30円幅の急落もみられるなど、波乱の展開になっている。東京ゴム市場では、大きな値動きと比較して出来高は伸び悩んでおり、投資家も手出しできない状況になり始めている。

タイ政府は1月18日、国家備蓄在庫から9万8,000トンを売却すると発表した。2月14日に初回入札が予定されている。2014年のゴム相場低迷局面で市況対策の一環として購入した31万トンの在庫の一部であり、残りの21万2,000トンについても年内に売却する意向を示している。ただ、タイ政府としても天然ゴム市況を崩すような在庫売却は行わない見通しであり、マーケットに対する影響は限定されている。

また、米商務省は1月23日、中国製の大型タイヤに対して反ダンピング税と相殺関税を課すことを決定した。乗用車用タイヤに続いて、中国製タイヤの米国向け輸出にはネガティブな動きになる。ただ、このダンピング問題は2015年ころから議論が活発化していたものであり、既に多くのタイヤメーカーが東南アジアへの工場移転などの対応を進めていることで、世界の天然ゴム需要環境に与える影響は限定的とみられている。

一方、タイでは一時期との比較では豪雨の影響が緩和されているが、引き続き南部を中心に天候不順が続いており、天然ゴムの集荷にも影響が報告されている。これのみで期近主導で相場を押し上げるまでのインパクトはみられないが、東京市場では当先の逆サヤ(期近高・期先安)傾向が強くなっており、一定の相場押し上げ効果は認めることができる状況にある。

2月前半のアウトルック

2月上旬のゴム相場は、旧正月の連休明けの上海ゴム相場の動向が注目されることになる。連休中の東京ゴム相場の急伸を眺めて上海ゴム相場が改めて高値更新サイクル入りすれば、今度は上海ゴム相場主導で更に上値切り上げを打診するリスクが高まる。特に、1月31日~2月1日には米連邦公開市場委員会(FOMC)、2月3日には1月米雇用統計の発表を控えているため、仮に為替相場が大きくドル高方向に振れるようなことがあると、中国通貨人民元相場の急落が改めて人民元建ての上海ゴム相場の急騰を促すリスクが高まる。東京ゴム相場は350円の節目を突破した以上、今後は400円、450円、500円といった節目程度しか目安となる価格水準が存在しない。

引き続き中国系投機筋に支配された相場環境にあり、人民元の減価リスクが改めて高まれば、中国コモディティ市場に対して投機マネーの流入が促されやすい環境は維持されている。トランプ米大統領が人民元安(ドル高)批判の声を強めているが、中国からの資本流出懸念には変わりがなく、単純な投機の観点のみならず、購買力防衛の観点からも実物資産に対する資金流入が促されやすい状況にある。人民元相場と上海ゴム相場との関係性に注目したい。

裏返せば、米中で人民元安・ドル高是正の動きが本格化すれば、人民元相場のリバウンドと連動して上海ゴム相場も大規模な調整局面入りする可能性がある。また、鉄鉱石や石炭価格の高騰を受けて中国当局のコモディティ投機規制といった動きがみられると、上海ゴム市場からも資金引き揚げの動きが活発化する可能性もある。最近の相場動向は、いつこうした政策介入が行われても不思議ではないことを確認しておきたい。調整が本格化すると、300円の節目、そして250~275円水準までダウンサイドリスクが浮上する。上下どちらの方向に動くにしても、高めのボラティリティを想定しておく必要がある。

本来であれば、急激な価格高騰で供給増や需要減産がゴム相場の上値を圧迫することになるが、供給サイドは寧ろ先高観から在庫の売り渋りを行うような動きも報告されており、「価格上昇→供給増→価格鎮静化」の教科書的な価格調整機能が働かない状況に陥っている。天然ゴムに関しては生産サイクルの関係上、短期スパンで増産を行うことが不可能であり、需要家の限界ラインに到達するまで価格高騰が続く可能性も想定しておく必要がある。期近が400円水準に近づく中、需要家の高値限界ラインが打診されることになる。

供給サイドでは、引き続き豪雨の影響が報告されているが、今後は乾季に向かうことになり、逆に乾燥リスクへの警戒感にマーケット環境が一変する可能性がある。例年だと1月下旬にはウインタリング(落葉期)が始まって減産リスクが相場テーマとして浮上するが、今年は豪雨の影響で乾季の減産に対する関心は高まっていない。ただ、ラニーニャ現象も終息に向かう中、今後は「豪雨→供給障害」から「乾燥→減産シーズン」へのテーマシフトの有無にも注目したい。いずれにしても供給サイドは大きなリスクを抱えた状態が続きやすい。

【レンジ】

1月後半の取引レンジ 282.30~366.70円

2月前半の予想レンジ 300.00~400.00円

【プロフィール】

小菅 努(こすげ つとむ) マーケットエッジ株式会社 代表取締役

1976年千葉県生まれ。筑波大学卒。商品先物会社の営業本部、ニューヨーク事務所駐在、調査部門責任者を経て、2016年にマーケットエッジ株式会社を設立、代表に就任。コモディティ市場や金融市場の調査・研究・分析業務に従事。商品アナリスト・東京商品取引所認定(貴金属、石油、ゴム、農産物)

http://www.marketedge.co.jp/

https://twitter.com/kosuge_tsutomu

-

【マーケットアナリティクス】

天然ゴムの動向、株高と供給不安で高値更新

連載 2026-06-08

-

【マーケットアナリティクス】

天然ゴムの動向、株高で押し目買いが優勢

連載 2026-06-01

-

【マーケットアナリティクス】

天然ゴムの動向、上げ一服後の調整局面に

連載 2026-05-25

-

【マーケットアナリティクス】

天然ゴムの動向、約15年ぶりの高値更新

連載 2026-05-18

-

【マーケットアナリティクス】

天然ゴムの動向、株高と天候不順で高値更新

連載 2026-05-11

-

【マーケットアナリティクス】

天然ゴムの動向、今年最高値圏での取引に

連載 2026-04-27

-

【マーケットアナリティクス】

天然ゴムの動向、上げ一服後の調整売り優勢

連載 2026-04-20

-

【マーケットアナリティクス】

天然ゴムの動向、400円台乗せで上げ一服

連載 2026-04-13

-

【マーケットアナリティクス】

天然ゴムの動向、1年2カ月ぶりの高値更新

連載 2026-04-06