「何を創る、日本の半導体企業」⑬

世界半導体業界の現状(市場)

連載 2026-04-27

桑原経営戦略研究所 桑原 靖

今回より、半導体市場の将来、特に日本の半導体企業の進むべき方向を考察するためにも、最新の半導体需要を支える市場を理解し、その市場に供給する製品とその技術トレンドを分析し、それを生産する企業の動向を確認し、各国政府の半導体業界への支援の状況をみていきたいと考えます。

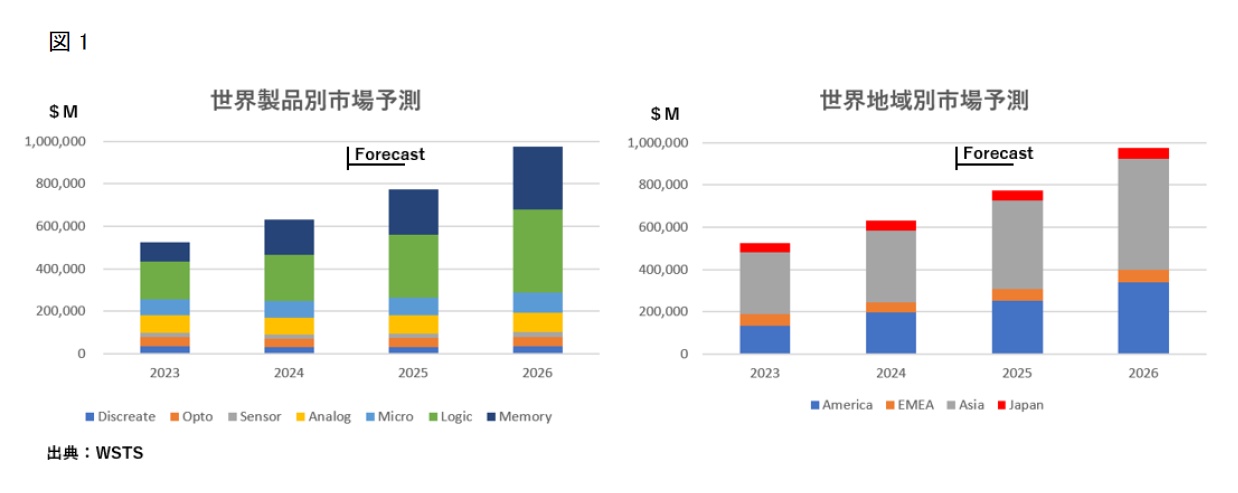

先ずは、図1にある最新のWSTS(世界半導体市場統計)の2025年秋季予測で、市場の動向をみてみましょう。2024 年の世界半導体市場は前年比19.7%増でしたが、2025年は同22.5%と成長の加速を予測しています。大手IT企業等によるデータセンター投資が勢いを増しており、メモリー製品やロジック製品に関して高い成長を予測しています。データセンター以外ではAI機能を搭載したパソコンやスマートフォン等、いわゆるエッジAIと呼ばれる領域も成長すると予測されています。2026 年も引き続きデータセンター(DC)投資が牽引役になると思われ、前年比26.3%と更なる高い成長を予測し、市場が1兆ドル規模に向けて急速に成長しているとしています。

製品別では主にロジックIC(2024年比37.1%増、2,959億ドル)とメモリーIC(同27.8%増、2,116億ドル)が成長を牽引しており、AI関連のアプリケーションとコンピューティング、データセンターインフラの継続的な需要に支えられています。ロジックICは前回の夏期予測から8.1ポイント増、メモリーICは10.7ポイント増の上方修正となっています。オプトエレクトロニクス(3.7%増、426億ドル)、センサー(10.4%増、209億ドル)は2024年のマイナス成長からプラスに転じるものの、成長率は緩やかでした。ディスクリート(0.4%減、309億ドル)は、主に自動車向けアプリケーションで需要低下が続き、わずかな減少が見込まれています。

地域別では、米州(2024年比29.1%増、2,519億ドル)とアジア太平洋地域(同24.9%増、4,214億ドル)で20%台の高成長が見込まれています。欧州は1、541億ドルと同5.6%の緩やかな成長、日本は448億ドル注1で4.1%の減少予測となっています。世界経済は安定成長するとの前提で全ての製品群でプラス成長を予測しているものの、イラン情勢などの地政学的リスクもあり、先行き不透明感が払拭出来ない状況で、AI関連以外では特段の高成長を予測するのは難しくなっています。

注1:円ベースの予測では日本市場は6.3%減の6兆6,361億円となる見通し。

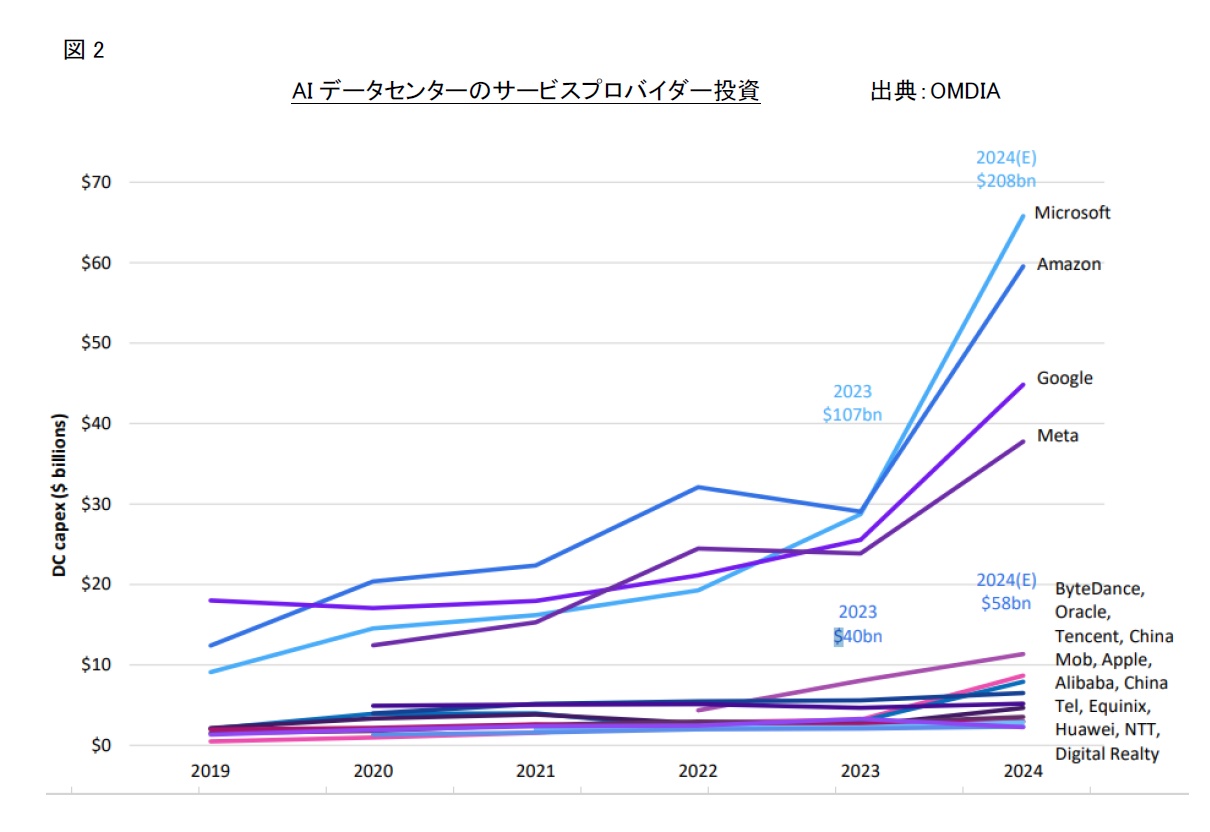

まずは、2026年の半導体売上高の約30%を占めると予想され、成長を牽引しているAI関連市場の現状を見てみましょう。世界のAI関連支出は2025年に約1.5兆ドル、2026年には2兆ドル超とも予測され、その大きな割合がAIデータセンターへの巨額投資と言われています。AIデータセンターのサービスプロバイダーの設備投資が非常に積極的で、図2にある通り、2023年には上位15社の合計が1,470億ドルだったものが、2024年には2,660億ドルと84%の成長を見せています。特に、Microsoft、Amazon、Google、MetaのTop4の成長は、前年比94%となっています。今後も急成長し続け、2031年度には1兆ドルを超える規模になるとの予測も出ています。

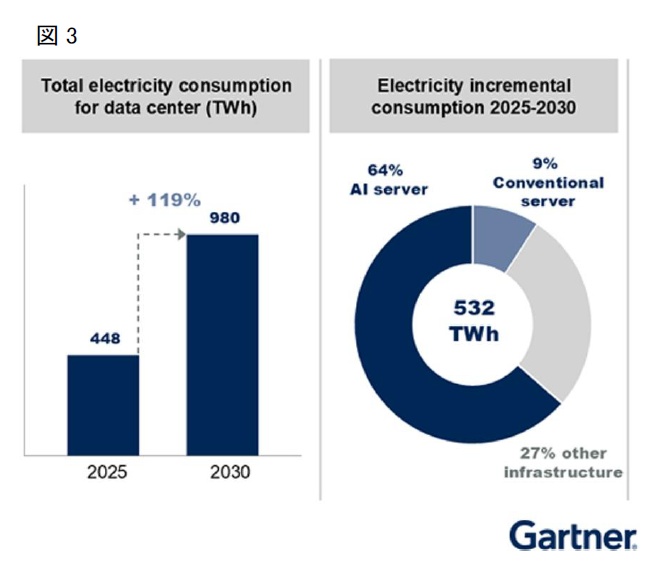

世界のデータセンター数は定義によってかなり違いますが、一般的には商用・企業DC(小規模〜大規模)が数万拠点、ハイパースケールDC(大手クラウド・大規模AI向け)が約1,000拠点前後、コロケーションDC(データセンター事業者が運営)数千拠点規模と言われています。この内、ハイパースケールデータセンターはクラウドやAIトレーニング用の巨大設備を指しており、アメリカ、中国、ヨーロッパが多くを占めています。今後もハイパースケール級データセンターは数年間でさらに増えると見込まれています。一方で、物理的な敷地や電力インフラ、環境規制の制約から無制限に増やすことは難しくなってきており、単純な拠点数の増加より1拠点ごとの巨大化と高密度化がより強いトレンドになりつつあります。そこで、データセンターの数以上に、電力使用量と計算容量を注目するようになってきています。米Gartnerは世界のデータセンター電力需要が2025年に前年比16%増加し、2030年までに倍増すると予測しています。電力消費効率は年々向上すると予想されますが、それでも2025年の448TWhから2030年には980TWhに増えるという試算で、AIシステムを稼働するサーバーの急速な需要拡大がデータセンターの電力消費量の増大を加速させます。(図3) 地域別では、米国と中国でデータセンター電力需要の3分の2以上を占める見込みで、Gartnerは中国の状況について、電力効率の高いサーバーと適切なインフラ計画により、米国よりも有利な立場にあるのではないかと考えています。

アメリカには数千規模のデータセンターがあり、世界でも最大級の集積地になっています。AI活用やクラウドサービスの拡大に伴い、新しいデータセンターやAIデータセンターの建設計画が急増していますが、変圧器やバッテリーなど電力インフラの不足から、アメリカで2026年に稼働予定だったセンターの半分近くが延期や中止の見込みにあるという報道もあります。AIデータセンタ-のサービスプロバイダー大手4社は、2025年度だけで、Microsoft約800億ドル、Amazon約1,250億ドル、Google約850億ドル(AIデータセンター含む)、Meta最大720億ドル(AIデータセンター含む)を投資する計画です。

中国のデータセンター市場は、世界でもトップクラスのスピードで伸びていて、AIだけでなくECも支える基盤産業になっています。ECや動画配信、自国SNSに加え、生成AIサービスの台頭で、大規模データセンターとネットワーク投資が継続すると分析されています。アジア太平洋で総受電容量は最大クラスであり、2024~28年に年平均11%の成長が推計されています。インターネット普及率の上昇、動画、EC、SNS等の利用拡大、クラウドサービスの普及などにより、中国国内のデータ量が年々膨張していることが、その根本的な成長要因です。トラフィックとデータ保管ニーズが急増しており、これが大規模データセンター建設を強く押し進めています。これに生成AIを含むAIサービスの普及が、GPUサーバーを必要とするため、従来より大きな電力・冷却能力を持つ新しいタイプのデータセンター需要を生み出しています。中国政府は経済対策の柱として、AIを中心としたデジタルインフラ整備を推進していることも大きな追い風となり、世界最多クラスのデータセンタープロジェクト数が市場成長を後押ししているとされています。

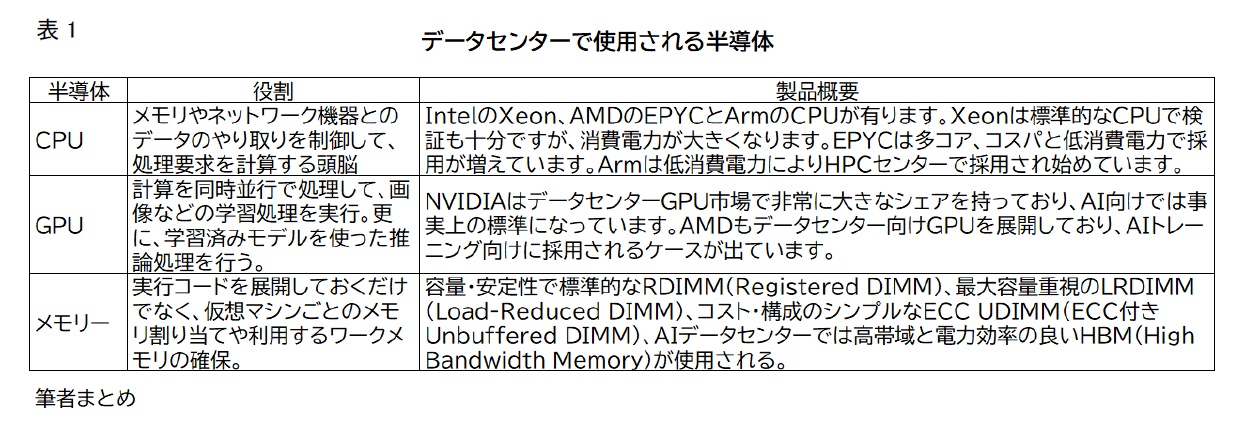

一般的なクラウドや企業DC全体で見ると、まだCPUサーバーの方が圧倒的多数です。台数ベースのざっくり感覚でCPUサーバーは全体の8〜9割以上、GPUサーバーは1〜2割程度と言われています。ただし、生成AI用途が多いDCやHPC(High Performance Computing)センターではGPUサーバーが3〜5割超えるケースもあり、その成長は急激に進んでいます。特にAI向けでは表1にもあるように、CPUはデータ処理とI/O、GPUで学習・推論という役割分担になることが多く、サーバー台数はCPU優位でも、投資額・電力ではGPUが主役になって来ています。

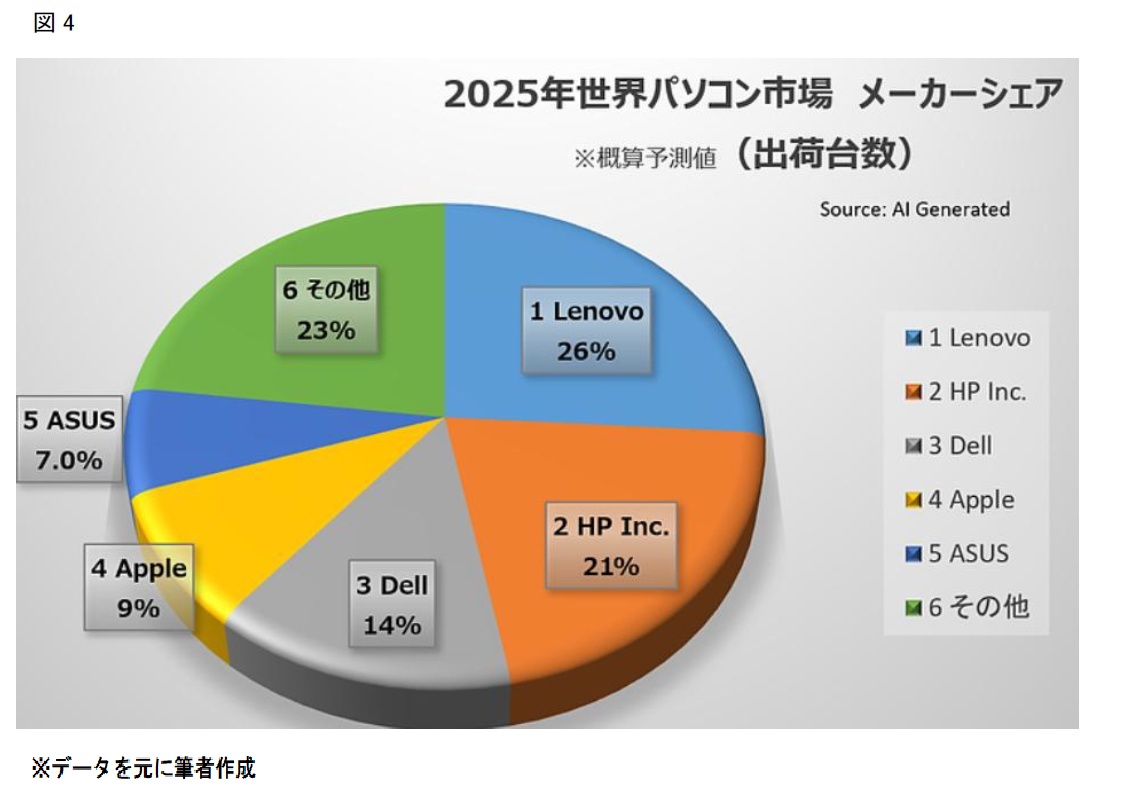

AI関連市場としてのパソコン市場も確認しておきたいと思います。2023年の出荷台数は前年と比較し13.8%減、2022年は16.6%減と、2年連続で2桁減少していましたが、2024年の世界パソコン出荷台数は2億6270万台とわずか1%ながらもプラス成長をしています。2025年の世界のパソコン出荷台数(速報値)では、前年比8%増の2億8470万台だったと発表されています。(メーカーシェアは図4) Gartnerは2026年の世界の出荷台数は、2025年比でPCが10.4%減と予想しています。背景にはDRAMとSSDを合わせたメモリー価格が、2026年末までに約130%上昇する事による価格の高騰があります。

従来、多くのビジネスPCでは、IntelとAMDの事実上の2択でした。ゲーミングPCや自作向けパーツ市場では、AMDのRyzenシリーズを採用したBTO(Build to Order)や完成品PCが増えており、特にデスクトップやゲーミング用途でAMDのシェアが伸びています。2024年5月、ここにMicrosoftが発表したCopilot+PCにQualcommの最新SoC、Snapdragon Xシリーズが搭載されると状況は一変しました。一部のノートPCメーカーは、バッテリー持ちや常時接続を重視したモデルでSnapdragonなどのArmベースSoCを採用し、WindowsノートPCのCPUベンダーはIntel・AMD・Qualcommの三つ巴に近い構図になってきました。2025年はWindowsノートPC向けのCPU/SoCベンダーの3社体制がはじまった年とも言えます。この動向は、今までのIntelを中心としたPCのCPU市場に、大きな変革をもたらし始めています。

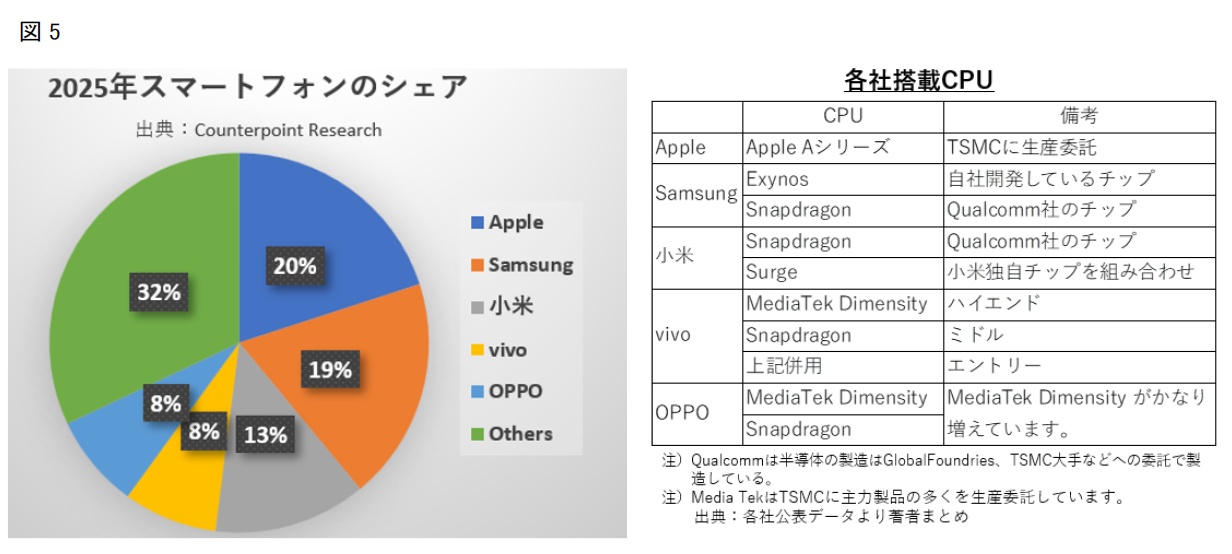

もう一つのエッジAIのスマートフォン市場は、2023年12.26億台、2024年12.36億台、2025年12.60億台(速報値)と、ここ数年は年間12〜13億台弱で横ばいから微増といったイメージです。しかしながら、Gartnerは2026年世界の出荷台数が、メモリー価格の上昇により、スマートフォン価格が13%高くなるため、2025年比で8.4%減になる見通しとしています。Counterpoint Researchが公表した年間出荷台数ベースのブランド別シェアでは、図5にあるとおり、アップルが約20%のシェアを獲得し、サムスンの19%を上回って世界首位に立ったとされています。 3位から5位には中国メーカーが並び、小米が13%で3位、vivoとOPPOがそれぞれ8%で続いています。

ここで気になるのが、かつて世界のスマートフォン市場の上位常連であったHuaweiの現状です。Huaweiは米国の制裁の影響により、TSMCの先端ラインで生産していたロジックKirinが使用できなくなり、生産委託を中国内のファンダリーSMICへ切替えましたが、世界的にはニッチな存在となってしまいました。しかしながら、中国市場ではまだトップランナーの位置を維持しています。中国は世界最大のスマートフォン市場であり、それをベースとした中国スマートフォンメーカー合計シェアは上位2社を上回る状況です。供給するスマートフォン製品も上位2社より安価なエントリーレベルを中心に、コストパフォーマンスの良いミドルレベルまでカバーしており、新興国を中心としてシェア拡大の大きなチャンスがあります。スマートフォンはインターネット、SNS、配信サービス、ゲーム、EC、モバイル決済他、ほとんどのデジタルサービスの入口になっており、デジタル経済の基盤インフラとなっています。米国は言うまでも無く、先進国の全体の通信や半導体産業だけでなく、あらゆる産業に影響を与え、安全保障の観点でも注目される存在となっています。今後の市場の行方、それに呼応した技術の変化だけでなく、政治的働きかけや輸出入の規制等も含めて注視する必要があります。

冒頭で、最新の半導体需要を支える市場の理解、その市場に供給する製品とその技術トレンド分析、それら製品を生産する企業の動向を確認、各国政府の半導体業界への支援をみていく予定で始めましたが、今後の半導体産業の行方を大きく左右するであろうAI関連産業の動きがダイナミックかつ大きく変化しており、市場の話に終始してしまいました。次回以降に、AI関連市場に供給させる製品とその技術トレンド等をみていきたいと思います。

【プロフィール】

桑原経営戦略研究所 桑原 靖

1984年に山口大学経済学部卒業後、㈱三菱電機に入社。主に半導体の海外営業営業に携わる。

2003年に㈱日立製作所と両社の半導体部門を会社分割して設立した、新会社ルネサステクノロジに転籍する。転籍後は、主に会社統合のプロジェクト(基幹システム=ERP)を担当。2010年にNECエレクトロニクス㈱を経営統合して設立されたルネサスエレクトロニクス㈱では、統合プロジェクトや中国半導体販売会社の経営企画なども担当。㈱三菱電機でのドイツ駐在、ルネサスエレクトロニクス㈱での中国駐在を含め、米国及びインドでの長期滞在等の多くの海外経験を持つ。2022年4月末でルネサスエレクトロニクス㈱を退職。

-

「何を創る、日本の半導体企業」

世界半導体業界の現状(ロジックIC)

連載 2026-05-26

-

「何を創る、日本の半導体企業...

日本の半導体企業はどうして先頭を走り続けられなかったのか

連載 2026-03-26

-

「何を創る、日本の半導体企業...

半導体は垂直統合から水平分業へ移行

連載 2026-02-27

-

「何を創る、日本の半導体企業」⑩

半導体産業への政治の影響

連載 2026-01-26

-

「何を創る、日本の半導体企業」⑨

日本の半導体企業の隆盛

連載 2025-12-22

-

「何を創る、日本の半導体企業」⑧

市場の拡大に伴う半導体企業の投資拡大③

連載 2025-11-26

-

「何を創る、日本の半導体企業...

市場の拡大に伴う半導体企業の投資拡大②

連載 2025-10-24

-

「何を創る、日本の半導体企業...

市場の拡大に伴う半導体企業の投資拡大①

連載 2025-09-25

-

「何を創る、日本の半導体企業」⑤

半導体需要をつくる製品市場は変化している

連載 2025-08-26