「何を創る、日本の半導体企業」⑧

市場の拡大に伴う半導体企業の投資拡大③

連載 2025-11-26

桑原経営戦略研究所 桑原 靖

今回は前号で予定していた「開発支援」「製造装置」と「素材」のうち、掲載を見送った半導体の「素材」に関してみていきたいと思います。

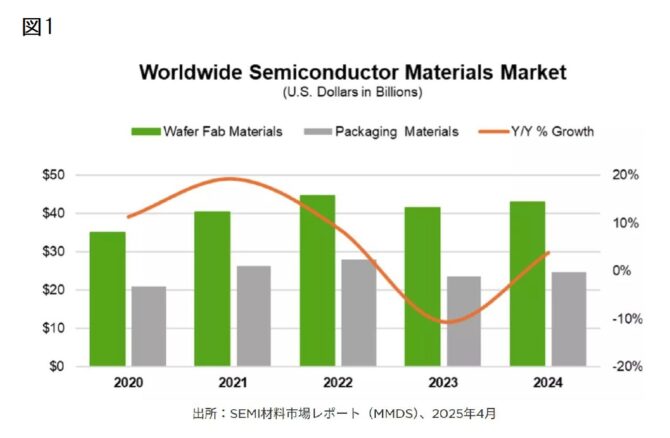

最新の半導体材料市場レポート(MMDS)において(図1)2024年の半導体材料世界市場が、前年比3.8%増となる675億ドル(10.1兆円)であったことが発表されました。これは、メモリー製品やGPUなどのロジック製品が半導体市場の成長を牽引し、それらに使用する先進材料の需要増加が、2024年における材料市場の成長を支えたことを表しています。2024年のウエハプロセス材料の売上高は前年比3.3%増の429億ドルに達し、またパッケージング材料の売上高は前年比4.7%増の246億ドルを記録しました。CMP*1、フォトレジスト、フォトレジスト関連材料の分野は、高度なDRAMや3D NANDフラッシュ、最先端ロジックICの製造プロセスの複雑化とステップ数の増加により、二桁の力強い成長を記録しています。シリコンウエハを除くすべての半導体材料分野が前年比増となりましたが、シリコンウエハ需要だけは、成熟分野において業界の在庫調整が継続した為、2024年は7.1%の減少となりました。

*1 Chemical Mechanical Polishing:ウエハ表面を薬品による化学的な研磨と砥石による機械的な研磨を用いて平坦化する技術

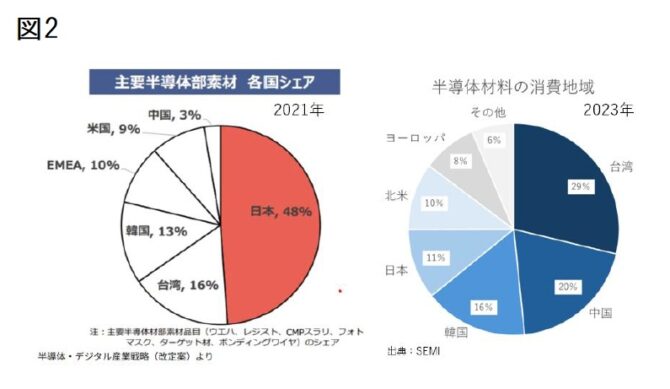

この分野でも日本企業は48%と高いシェアを持っています(図2㊧)。材料分野は最適化する為のパラメータが多く、製品開発は複雑です。開発初期段階から論理的に仕様を決めていくことが難しく、日本人が得意とする現場の継続的な改善・改良が重要になり、マニュアル化し難いノウハウが多い分野です。その為、特許化されなければ、製造技術が模倣され難い分野です。日本企業はこれまで長期間に渡り研究開発し、生産現場で蓄積されて来たノウハウにより、高いシェアを生んでいると言えます。しかしながらこれらの半導体の素材は、ほぼ9割が日本以外で消費されており(図2㊨)、日本半導体企業の生産が多くない事が確認出来ます。

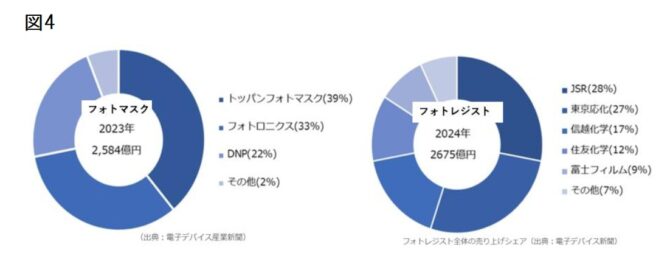

前工程では、シリコンウエハ(図3)、リソグラフィー工程で使用するマスク(図4㊧)やフォトレジスト(図4㊨)は日本のメーカーが50%以上のシェアを持つ材料です。シリコンウエハでは「信越化学工業(42%)」と「SUMCO(18%)」がNo.1&2のシェアを持っており、その合計シェアは60%を超えています。リソグラフィー工程の材料の世界も、マスクやフォトレジスト等は露光の紫外線の種類によって材料系が変わり、高精細なものが要求され、必要な技術水準が高く、販売価格や利益率が高くなります。マスクブランクスは、石英基板上に金属膜と感光膜をコーティングしたものです。 これに回路パターンを形成するとフォトマスクになります。フォトマスクは半導体メーカーが内製することが多く、「TSMC」や「サムスン」は基本的に自社で製造しますが、「TOPPAN」や「DNP」も先端プロセスの2nmはもちろん、その先の1.4nmへと技術開発を進めており、高いシェア(TOPPAN39%、DNP22%)を持っています。同リソグラフィー工程で回路を刻むのに必要不可欠なフォトレジストでも、日本企業は90%を超える寡占的なシェア(JSR28%、東京応化工業27%、信越化学工業17%、住友化学12%、富士フィルム9%)を持っています。最先端のEUV露光用フォトレジストはまだボリュームが小さいため、ArF(アルゴン フッ素)露光用フォトレジストが各社の利益に大きく影響しますが、このArFレジストでも「JSR(25%)」が首位で、「信越化学(24%)」がそれに続いています。最先端のEUV露光装置はまだ量産によるボリュームが未成熟ですが、次世代で出遅れないように積極的且つ継続した開発が必要となります。次世代EUV露光装置で使用されるとみられる、従来とは全く異なる材料の新素材フォトレジストスト(MOR:メタルオキサイドレジスト 金属酸化物レジスト)の開発も各社余念なく進めています。

前工程には材料以外にもO2(酸素ガス)やN2(窒素ガス)、Ar(アルゴン)などに加えて、半導体業界ならではの特殊なガスも多数使用されています。高純度ガスも日本の企業が強い分野で、高いシェアを持っている日本企業は「太陽日酸」「レゾナック」「ADEKA」「岩谷産業」「三井化学」「日本ゼオン」「ダイキン工業」「関東電化工業」「住友精化」「エア・ウォーター」「セントラル硝子」などです。

ドライエッチングの場合、エッチングしたい対象物によって使用するエッチングガスを使い分ける必要があります。Si(シリコン)のエッチングにはF系ガス(フッ素系ガス)、Al(アルミニウム)のエッチングにはCl系ガス(塩素系ガス)を使用するなど、それぞれのガスがその特徴を生かして使用されます。希望するエッチング形状に近づけるために、エッチングガスを混合しガス比率を調整することもよく行われます。エッチング工程の特殊ガスで世界シェア約5割の「関東電化工業」は、次世代に向けてフッ素系のエッチングガスに代わる代替品を開発しています。この代替品を使用することで、エッチング後の排ガスの排出量がCO2換算で半減し、気候変動にも貢献すると言われています。

フッ酸メーカーは世界中に多数存在していますが、半導体向けの高純度フッ酸は「ステラケミファ」「ダイキン工業」「森田化学工業」といった日本企業しか製造することができないため、市場シェアはこの3社で80~90%を有しており、日本企業が強い分野です。その為、フッ化水素は2019年に日本政府が韓国に対して輸出管理強化をした対象にも含まれていました。その他にも「ADEKA」は先端半導体メモリー向け高誘電材料*2 の世界シェア50%超を持っていたり、「日東紡」はプリント配線基板や半導体パッケージ基板の材料となるガラスクロス用ガラス繊維を製造し、その製品は強度や熱膨張耐久性に優れており、ハイエンド半導体向けではほぼ100%の世界シェアを持っています。「三井金属」もハイエンド半導体パッケージ基板向け微細回路形成に必要な極薄銅箔でほぼ100%の世界シェアを持っています。全く半導体に関連しそうにない企業「味の素」も半導体パッケージ基板の大型化、複雑化によって継続的な需要拡大が見込まれる素材、絶縁材料でほぼ100%の世界シェアを持っています。「昭和電工」と「日立化成」が統合して誕生した「レゾナック」なども、半導体の材料分野の絶縁材、研磨剤やフィルム等で100%では有りませんが大きなシェアを持っています。

*2 高誘電材料:主に半導体メモリーの一つであるDRAM向けの材料。絶縁膜を形成し回路上を電気が正しく流れるために使われる。誘電体とは、電気を通さない絶縁体に電圧をかけることでプラスとマイナスに分極する性質を持つ材料

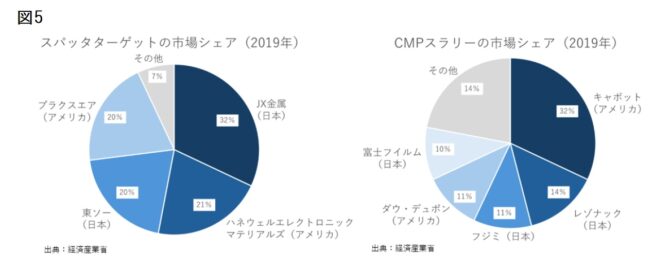

スパッタターゲットは、ウエハ上に金属膜を成膜するスパッタ工程で使用する材料です。真空状態の装置内でスパッタターゲットにアルゴンイオンを衝突させ、放出したターゲット原子をウエハに成膜させます。スパッタでは様々な種類の金属種を成膜させることが可能ですが、半導体では特に銅やチタン、タンタル、タングステンなどが使用されます。その他にも合金も成膜させることが可能です。この分野でも「JX金属」と「東ソー」で50%以上のシェアを持っています。(図5㊧)

ウエハ表面を研磨する際に使用する研磨材CMPスラリーは、ナノメートルオーダーの非常に精度の高い加工を求められる材料です。CMPスラリーの市場シェアの1位と4位はアメリカの「キャボット」と「ダウ・デュポン」ですが、2位、3位、5位は日本の「レゾナック」「フジミ」「富士フィルム」となっており、日本企業も強い分野です。(図5㊨)

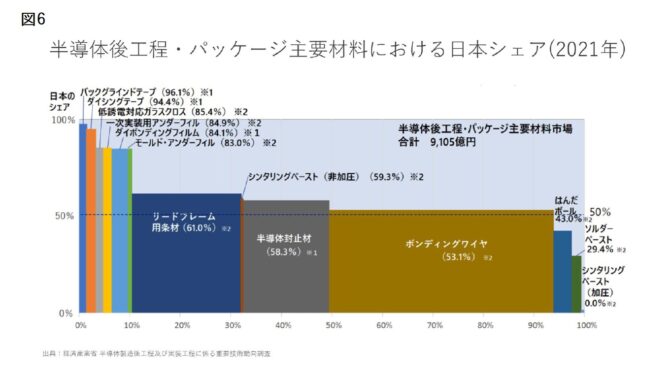

図6は、半導体後工程で使用される主要材料の日本シェアを示しています。縦軸は日本企業が持っている市場シェアを示しており、横軸の幅は該当する部材における半導体後工程主要部材全体の市場規模に対する構成比を表しています。リードフレームは、半導体チップと外部の電子機器を接続するための金属製の枠組みで、主に銅や銅合金で作られており「三井ハイテック」と「新光電気工業」等で高いシェア(61%)を持っています。

ボンディングワイヤは、半導体チップの電気信号を外部に伝達する金属の細い線で、素材は主に金、銀、銅、アルミが使われています。過去何十年にもわたり、金ワイヤーが主流(2007年には約98%が金ワイヤー)でしたが、金価格の高騰の影響もあり、現在はパラジウム被覆銅ワイヤー(PCCワイヤー)が主流になりつつあります。ボンディングワイヤーは「住友金属鉱山」や「田中貴金属工業」等が高いシェア(53.1%)を持っています。半導体封止材は、半導体チップや基板、ボンディングワイヤーなどの保護に使用される樹脂で、物理的衝撃や汚染、水分による劣化から半導体チップを守る働きがあります。「住友ベークライト」「レゾナック」「信越化学」「日本化薬」等と合わせ58.3%のシェアを持っている分野です。その他市場規模は大きくないですが、バックグラインドテープ、ダイボンディングフィルムなど、日本企業が80%以上のシェアを持っている分野が多くあり、半導体の後工程は日本企業なくしては成り立たないと言っても過言ではない状況となっています。

ここまで第6回の経産省の資料をベースにして、半導体市場(2024年 6,305億ドル=94.6兆円 1$=\150)、それを支える半導体前工程製造装置市場(2024年 1,090億ドル=16.4兆円 1$=\150)、半導体材料市場(2024年 675億ドル=10.1兆円 1$=\150)、合計121.1兆円の市場を見てきました。これは日本の政府予算が2024年113兆円、同GDP(世界第4位)が609兆円で有ることから、その市場規模自体の大きさは言うまでもない規模であると思います。加えて、現在社会では半導体なくして生活が成り立たないと言って良いほど、我々の身近な電子機器及びそれを支えるインフラに必要不可欠な製品となっていますので、全産業界の浮沈を握っていると言っても過言ではないと思います。その半導体関連市場では日本半導体企業のシェアは8.2%(2024年)と衰退して来ていますが、製造装置(31% 2021年)と素材(48% 2021年)の分野では高いシェアを持っているのが、現在の日本の状況になります。

次回からは、この半導体市場に関わる様々な出来事を見ていきたいと考えます。

【プロフィール】

桑原経営戦略研究所 桑原 靖

1984年に山口大学経済学部卒業後、㈱三菱電機に入社。主に半導体の海外営業営業に携わる。

2003年に㈱日立製作所と両社の半導体部門を会社分割して設立した、新会社ルネサステクノロジに転籍する。転籍後は、主に会社統合のプロジェクト(基幹システム=ERP)を担当。2010年にNECエレクトロニクス㈱を経営統合して設立されたルネサスエレクトロニクス㈱では、統合プロジェクトや中国半導体販売会社の経営企画なども担当。㈱三菱電機でのドイツ駐在、ルネサスエレクトロニクス㈱での中国駐在を含め、米国及びインドでの長期滞在等の多くの海外経験を持つ。2022年4月末でルネサスエレクトロニクス㈱を退職

-

「何を創る、日本の半導体企業」

世界半導体業界の現状(ロジックIC)

連載 2026-05-26

-

「何を創る、日本の半導体企業」⑬

世界半導体業界の現状(市場)

連載 2026-04-27

-

「何を創る、日本の半導体企業...

日本の半導体企業はどうして先頭を走り続けられなかったのか

連載 2026-03-26

-

「何を創る、日本の半導体企業...

半導体は垂直統合から水平分業へ移行

連載 2026-02-27

-

「何を創る、日本の半導体企業」⑩

半導体産業への政治の影響

連載 2026-01-26

-

「何を創る、日本の半導体企業」⑨

日本の半導体企業の隆盛

連載 2025-12-22

-

「何を創る、日本の半導体企業...

市場の拡大に伴う半導体企業の投資拡大②

連載 2025-10-24

-

「何を創る、日本の半導体企業...

市場の拡大に伴う半導体企業の投資拡大①

連載 2025-09-25

-

「何を創る、日本の半導体企業」⑤

半導体需要をつくる製品市場は変化している

連載 2025-08-26