【マーケットアナリティクス】

天然ゴムの動向、当限の急落、期先の横這い

連載 2018-10-01

マーケットエッジ株式会社 代表取締役 小菅 努

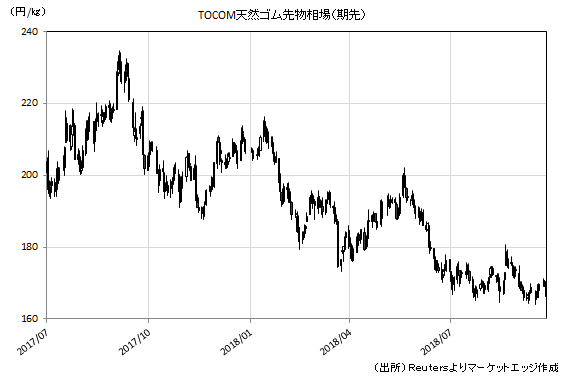

TOCOM天然ゴム先物相場(期先)は、1キロ=160円台後半をコアに揉み合う展開が続いている。当限は急落地合が続いており、9月11日の150円割れに続いて27日には早くも140円台を割り込む展開になっている。産地相場主導の下げ圧力から完全な値崩れ状態に陥っており、連日の年初来安値更新になっている。しかし、期先限月は明確な方向性を打ち出せていない。170円台を回復するような場面もみられ、「急落が続く当限」と「横這い状態が続く期先」の違いが一段と顕著になっている。

当先の順サヤ(期近安・期先高)は8月末の13.50円に対して、9月末にかけては25円を突破する状況になっている。需給緩和で期近限月が値崩れを起こしているのに対して、上海相場高などから期先限月は下げ渋っている。当限が割安なのか、期先が割高なのかは議論があるものの、9月21日の9月限納会値は145.00円であり、現物市場が当限の140円台中盤を追認する中、期先限月が割高な状態を維持し続けている可能性が高い。

その期先限月が高止まりしている背景が、上海ゴム相場の堅調地合である。上海ゴム市場では1トン=1万2,000元の節目割れに失敗した後、短期筋のショートカバー(買い戻し)が断続的に入っており、1万2,000元台中盤から後半の値位置を維持している。米中通商協議の再開が見送られるといった混乱も見受けられるが、中国株が安値からの切り返しを見せるなど、中国リスクを本格的に蒸し返す動きは見送られている。

中国政府が内需刺激策の導入を発表している影響なども指摘されているが、上海ゴム相場が産地情勢を無視した高値を維持している限り、東京ゴム相場は当限安に対して期先が安値抵抗を続けることになる。当先のサヤは異常値と評価できる水準まで拡大しており、サヤ修正が発生するか否か、発生するとすれば当限高と期先安のどちらが主導権を握るのかが、ゴム相場の焦点になっている。

タイ中央ゴム市場の現物相場は、9月27日時点でUSSが前週比1.6%安の1キロ=40.19バーツ、RSSが同0.7%安の42..05バーツとなっている。急落している訳ではないが、総じて安定した集荷量が確保される一方、生産国政府は市況への介入に慎重姿勢を崩しておらず、値下り傾向に歯止めが掛からない状況になっている。台風発生で雨量は増えているが、土壌水分は寧ろゴム生産に適した状態との評価が支配的であり、天候リスクの織り込みは要求されていない。産地相場安の限界ラインが打診される展開が続く。

-

【マーケットアナリティクス】

天然ゴムの動向、リスクオン環境で高値更新

連載 2026-06-22

-

【マーケットアナリティクス】

天然ゴムの動向、急伸一服後の調整売り優勢

連載 2026-06-15

-

【マーケットアナリティクス】

天然ゴムの動向、株高と供給不安で高値更新

連載 2026-06-08

-

【マーケットアナリティクス】

天然ゴムの動向、株高で押し目買いが優勢

連載 2026-06-01

-

【マーケットアナリティクス】

天然ゴムの動向、上げ一服後の調整局面に

連載 2026-05-25

-

【マーケットアナリティクス】

天然ゴムの動向、約15年ぶりの高値更新

連載 2026-05-18

-

【マーケットアナリティクス】

天然ゴムの動向、株高と天候不順で高値更新

連載 2026-05-11

-

【マーケットアナリティクス】

天然ゴムの動向、今年最高値圏での取引に

連載 2026-04-27

-

【マーケットアナリティクス】

天然ゴムの動向、上げ一服後の調整売り優勢

連載 2026-04-20