「何を創る、日本の半導体企業」⑫

日本の半導体企業はどうして先頭を走り続けられなかったのか

連載 New! 2026-03-26

桑原経営戦略研究所 桑原 靖

これまで、半導体はどんなもので、どうやって作られ、市場との関連性、政治の影響、半導体企業モデル等とみてきましたので、日本の半導体企業がどうして先頭に踊り出ることができたのか、また、何が理由で先頭集団に居続けることが出来なかったのか、いままでの連載を読み続けて頂いた読者は理解されていることかもしれません。しかし、改めて一度振り返って整理したいと思います。

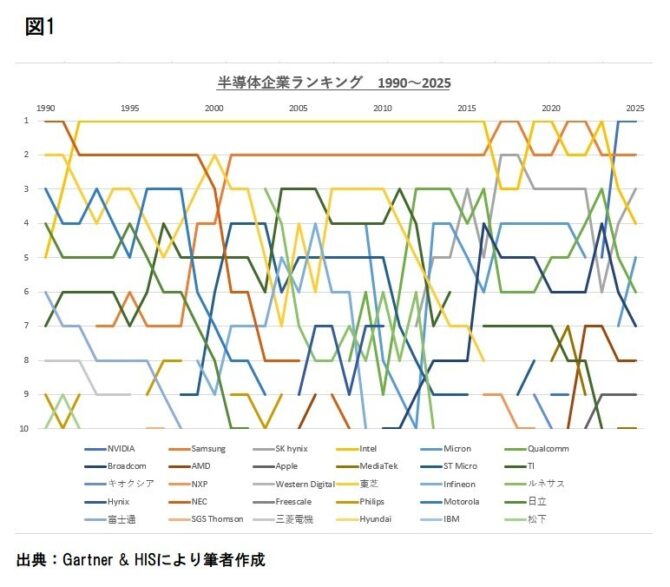

まず、世界の半導体企業ランキングを1990年以降から見てみましょう。図1に有るように、過去35年に渡り、Top10には30社の名前が挙がっています。(買収や合併等で社名が変わった会社の重複含む)日本企業も1990年代初めには先頭集団を走っていた企業も含めて、Top10の半数を占めていましたが、1990年後半には3社(NEC、東芝&日立)だけがTop10に残り、2000年台になると2社(東芝&NEC)、そして1社(東芝)となり、次々と姿を消していきます。日本、韓国及び欧州の多くの企業(エルピーダ*1、ルネサス*2、Hyundai*3、ST Micro*4、Philips*5、Infineon*6他)は、半導体市場での生き残りを掛けて、総合電機メーカーから独立、合併や買収を実施しますが、それによって先頭に踊り出たという成功例は少ないと言えます。そのような厳しい競争環境下で、長期間先頭を走り続けている企業は2社(IntelとSamsung)だけと言えると思います。

*1 エルピーダ:1999年12月、日本電気(NEC)と日立製作所のDRAM事業部門が統合し、NEC日立メモリとして設立。後に三菱電機からDRAM事業を譲受し、開発エンジニアを受け入れたが、激しい国際競争と市場環境の悪化に対応できず、2013年7月アメリカの半導体製造大手マイクロン・テクノロジーの完全子会社となる。

*2 ルネサス:2003年4月に日立と三菱の半導体部門(電力用半導体を除く)を分社・統合し、ルネサス テクノロジが設立。後に、日本電気(NEC)の半導体部門も加わり、2010年4月にルネサス エレクトロニクスが設立。ルネサスはその後も、2016年9月には米アナログ半導体大手Intersilを買収し、続けて、アナログ半導体強化の為、2019年3月には米Integrated Device Technology, Inc.(IDT)も買収。更に、2021年8月にも英Dialog、2021年12月にイスラエルCeleno、2024年8月に米Altium社と次々に半導体企業を買収した。

*3 SK Hynix:現代電子産業は1983年に現代グループの電機部門として設立。2001年にHynixへ、2012年SK Hynixに社名変更した。

*4 ST Micro:SGSとThomsonの合併により誕生したイタリアとフランスの合弁半導体企業。後に、NXPセミコンダクターズの微小電気機械システムセンサー事業の買収をしている。

*5 Philips:2006年9月投資会社グループに売却され、社名をNXPに変更。2015年12月にはFreescale と合併した。

*6 Infineon:1999年シーメンスの半導体部門が独立し、Infineonが設立。2014年8月International Rectifier、2020年4月Cypress Semiconductorを買収。

まず、日本の企業が半導体の創世記にスタートダッシュで先頭に踊り出ることが出来た理由を簡単に振り返ってみたいと思います。

第一に、米国企業が当時、半導体を軍事用として動作速度の早いNMOSに注力したが、日本企業は家電用として低消費電力のCMOSの開発に集中し、後の半導体技術の主流となるCMOSの性能で先行しました。第二に、当時の日本が米国に比べて資本コストが低いことが、日本半導体企業各社の開発・生産の競争に有利に働きました。第三に、半導体研究所が日本半導体産業の開発、生産のみならず、製造装置や材料の基礎的な分野に貢献しました。第四に、日本企業が市場を席巻していた民生市場に加えて、通信・産業分野での新たな市場が生まれ、幅広い分野での半導体需要が拡大し、その需要を取り込む事が出来ました。加えて、日本が得意としていたDRAMが、コンピューターメインフレーム、ミニコンピューターやワークステーションで、米DRAM企業では供給できないほど需要が大きく拡大し、その恩恵を教授する事が出来ました。第五に、当時は半導体への投資規模が今ほど大きくなく、総合電機メーカーの投資額全体の一部としての許容範囲であったため、市場の変動に関わらず積極的投資を進めることが出来ました。第六に、当時の半導体の開発、設計、製造技術はまだ発展途上で、資本力と専門技術が必要とされ、日本企業の垂直統合ビジネスモデルが適していました。このような理由により、1980年代後半から1990年代に掛けて、日本の企業は半導体業界の中心的な位置を占めていました。

1990年代まで半導体市場を席巻したとも言える日本の半導体企業が、2000年代になって急激にその地位を失墜していったのはなぜだったのでしょうか。

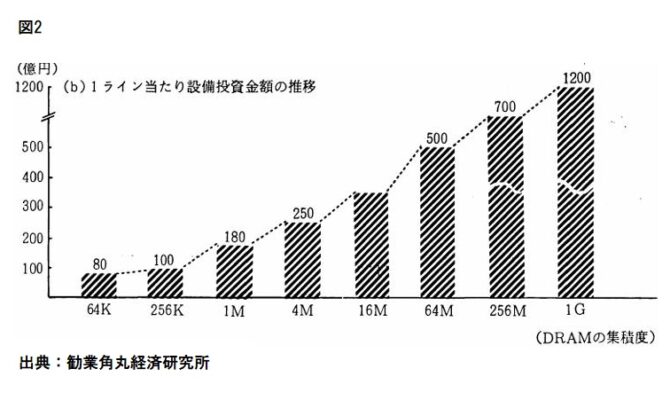

まず、なんと言ってもわかり易い原因はDRAM市場を失った事だと思います。1987年には256KDRAMを中心に日系メーカーの世界シェアは80%を越えていましたが、2000年には日本のDRAMメーカー4社(NEC、東芝、日立及び三菱)のシェアを足しても19.1%となり、韓国Samsung(22.9%)、米Micron(20.4%)一社のシェア以下になってしまいました。その第一の原因は、第1次及び第2次日米半導体協定の合計10年間(1986~1996年)にわたって、日本政府と米国政府間の半導体貿易に関する取り決めの締結です。これにより、海外半導体メーカーの日本市場でのシェアが20%を上回るように改善するために、互換性の高い標準品のDRAMは、日本企業からは海外製品のシェア向上手段として歓迎されました。加えて、日本の半導体メーカーによるダンピングの防止の名目でFMV(Fair Market Value)というこれ以下で販売出来ない最低価格が割高に設定されました。これで恩恵を受けたのは、欧米企業と言うより、DRAMに参入したばかりの韓国メーカーで、高値で安定してDRAMを世界中で販売できる機会を得ただけでなく、日本市場へも参入することが出来ました。第二は、図2にも有るようにDRAMを開発・生産するための投資規模が急速に増大し、総合電機メーカーの投資規模拡大スピードを大きく上回り、半導体、特に戦略的にDRAM市場に積極投資を図った韓国メーカーに追随出来なくなりました。1990年代前半はDRAMの集積度が向上するスピードが速く、1990年には16MbitだったDRAMが、1995年には1Gbitに到達しました。隔年の様にDRAMの集積度が上がる度に、新しい建屋を建設して製造装置を導入する、前回投資を大きく上回る巨額投資を継続する必要があります。この様な決断を当時の総合電機メーカーとしてするのは容易ではなかった事が想像できます。第三に、DRAM市場も高い品質を要求していたコンピューターメインフレーム、ミニコンピューターやワークステーションから、より価格を重視するPCへと移って行きました。これに合わせてDRAM生産&販売の戦略転換が必要でしたが、米国DRAMメーカーを品質で上回る事で市場を席巻した日本のDRAMメーカーにとって、急な方向転換には相当の抵抗が有り、上手く出来なかったことは理解できます。

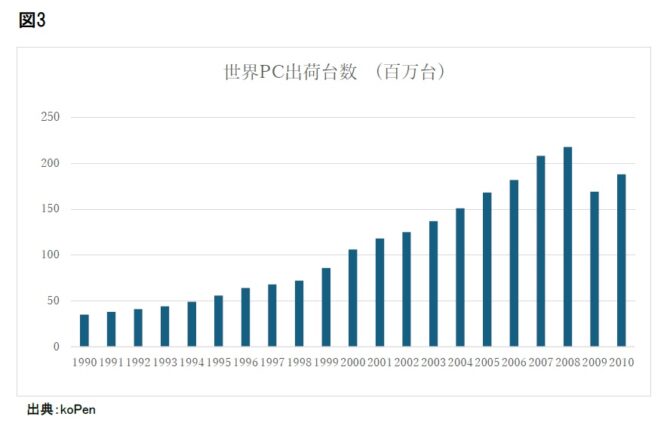

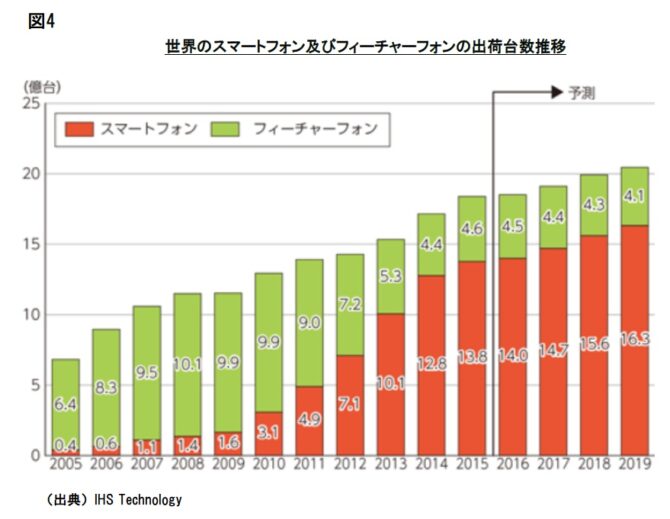

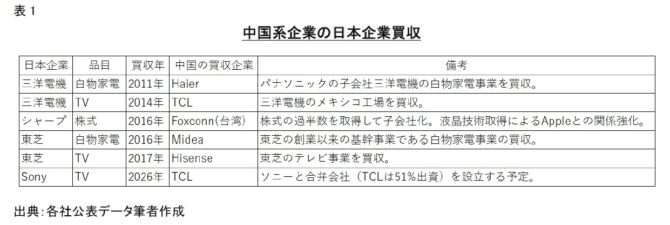

その次の原因は、半導体を使用している市場が大きく変遷している事です。まず、第一に、半導体を大量に消費する市場が、当時盛んに言われたIoT*7へと移行しました。残念ながら、日本の半導体企業はそこでメジャープレーヤーとなることが出来ませんでした。IoT市場の先駆けとして、PCの普及が1990年代に始まり、前半までは一部の専門家や愛好家に限られた普及でしたが、後半からはインターネットの普及と共に普及率が急速に上昇し始めます。(図3)ここで半導体市場を席巻したのが、CPUを独占的に供給するIntelと、DRAMを供給するSamsungで、この2社は以降長期に渡り安定的に先頭集団を形成します。PCの普及に遅れて、1990年後半からスマートフォンが登場しはじめ、2007年のiPhone登場と2009年のAndroid搭載端末の発表で本格的な普及の幕開けを迎えます(図4)。当時の日本は多機能携帯電話が主流であり、世界標準仕様と異なる進化を遂げた、日本市場に特化したものになっていました。加えて、スマートフォンへの移行に対する関心もまだ高くなかったために、この市場へ供給する半導体の開発でも大きく出遅れ、シェアを奪うことはできませんでした。第二に、日本の半導体企業が大きなシェアを持っていた家電企業が、日系企業から中国及び韓国系企業へと移ったため、その市場での半導体シェアを失って行きます。日本の家電企業の衰退と共に、日本半導体企業のかつての成長基盤であった需要を失いました(表1)。VTRもDVDやBlu-rayに移行しましたが、動画配信サービスの普及などにより、それらも順次生産が終了しており、現在ではPanasonicがBlu-rayを生産しているのみです。

*7 IoT:Internet of Things:通信機能を備えたモノが、インターネットを経由して情報をやり取りすることで、遠隔操作や状態監視、データ収集、モノ同士の通信が可能になる仕組みです。

最後の原因は、コアコンピタンスを持った半導体企業を新旧に関わらず確立できなかった事だと思います。その理由の第一は、米国のように先進的なスタートアップ企業が、そのアイディアを実現出来るような環境が整っていなかった事が挙げられます。米国ではIT企業が集まるシリコンバレーがあり、研究や技術の連携が活発に行われ、実用化し易い環境があります。また、リスクを取ってチャレンジするする文化があるため、投資家や大手企業からの資金調達も可能となります。第二は、製品の世界基準を構築し、事業化して企業収益に結びつける事が得意ではありません。標準化活動は、どこでどのように利益を生み出すのかというビジネスモデルがないと機能しません。日本ではビジネスモデル自体にあまり馴染みがなく、新しいビジネスチャンスにおいてそれを考えて実現するにはかなりハードルが高くなります。また、日本にはちょうど良い国内市場規模があるので、海外展開のリスクを敢えて取る事に躊躇しがちになります。そのため、新しいビジネスチャンスで新たな手法にチャレンジするファーストペンギンが出にくい状況となっています。加えて、政府がグローバルレベルでの標準化において政治力が弱いという現実もあります。第三に、変化を積極的に受入れる企業文化ではないことです。入社から定年までを一つの会社で過ごす慣習が根底にあったために、過去からのやり方を捨てて新しいものを導入する事に抵抗があります。加えて、就業年数を重ねていき、組織の上に立って俯瞰的に仕事をマネージメントすることが評価される文化が長年に渡り醸成されています。これが、変化に抵抗のない企業体質となり難くしています。これらの習慣と評価は第四の、専門企業となり難い文化も生み出しています。欧米の企業文化と異なり、働く会社を簡単に転職する習慣がないので、専門分野での技術を追求するだけでは高い評価を得ることが難しく、どうしても幅広い分野をカバーすることになってしまいます。そうして本来専門業者に依頼できる業務でさえも取り込んでしまうことにも繋がります。これらが、半導体企業に垂直統合が好まれ易く、水平分業には移行し難い企業体質にも繋がっています。

今回は1990年から現在までの半導体ランキングを確認して、その課程での日本半導体企業が上位を占めていた時代を背景と共に振り返り、それがどうしてTop10から消えてしまったのかを考察してみました。激しい国際競争の中で、ますますデジタル化は進んでおり、経済安全保障の観点からも、半導体の重要性が叫ばれています。そこで、経済産業省は、日本の半導体産業を国家事業として捉え、日本企業の復活を目指す戦略を打ち出しています。過去から学び、現在を理解し、未来を見据えた、地に足がついたビジネスプランが描かれている事が期待されます。

【プロフィール】

桑原経営戦略研究所 桑原 靖

1984年に山口大学経済学部卒業後、㈱三菱電機に入社。主に半導体の海外営業営業に携わる。

2003年に㈱日立製作所と両社の半導体部門を会社分割して設立した、新会社ルネサステクノロジに転籍する。転籍後は、主に会社統合のプロジェクト(基幹システム=ERP)を担当。2010年にNECエレクトロニクス㈱を経営統合して設立されたルネサスエレクトロニクス㈱では、統合プロジェクトや中国半導体販売会社の経営企画なども担当。㈱三菱電機でのドイツ駐在、ルネサスエレクトロニクス㈱での中国駐在を含め、米国及びインドでの長期滞在等の多くの海外経験を持つ。2022年4月末でルネサスエレクトロニクス㈱を退職。

-

「何を創る、日本の半導体企業...

半導体は垂直統合から水平分業へ移行

連載 2026-02-27

-

「何を創る、日本の半導体企業」⑩

半導体産業への政治の影響

連載 2026-01-26

-

「何を創る、日本の半導体企業」⑨

日本の半導体企業の隆盛

連載 2025-12-22

-

「何を創る、日本の半導体企業」⑧

市場の拡大に伴う半導体企業の投資拡大③

連載 2025-11-26

-

「何を創る、日本の半導体企業...

市場の拡大に伴う半導体企業の投資拡大②

連載 2025-10-24

-

「何を創る、日本の半導体企業...

市場の拡大に伴う半導体企業の投資拡大①

連載 2025-09-25

-

「何を創る、日本の半導体企業」⑤

半導体需要をつくる製品市場は変化している

連載 2025-08-26