「何を創る、日本の半導体企業」⑪

半導体は垂直統合から水平分業へ移行

連載 New! 2026-02-27

桑原経営戦略研究所 桑原 靖

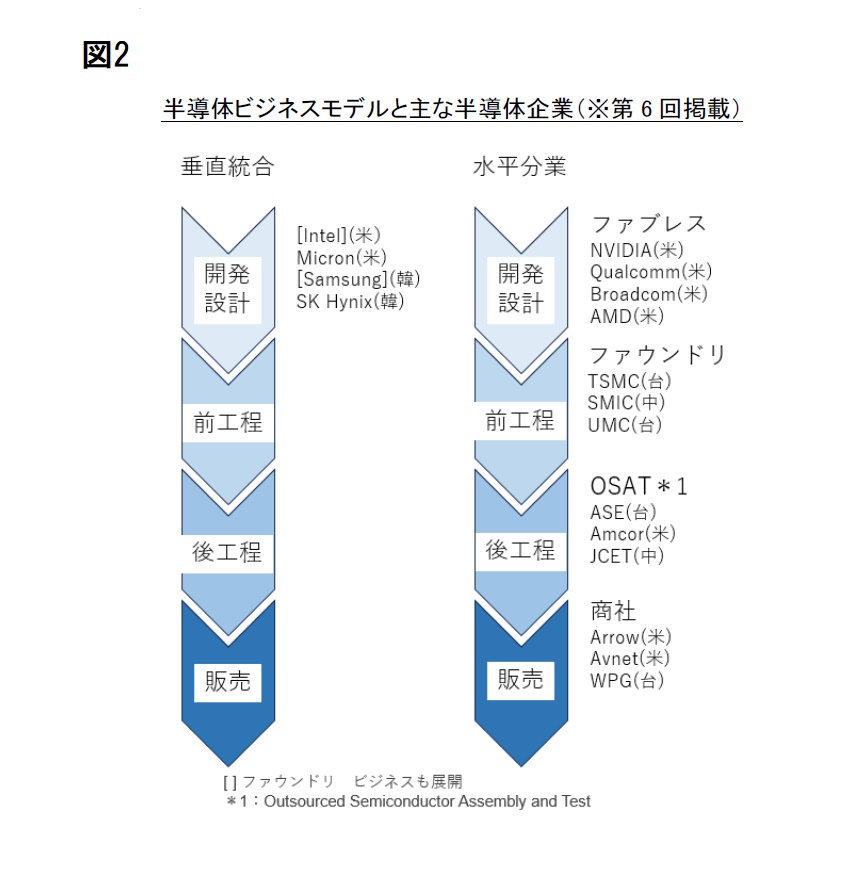

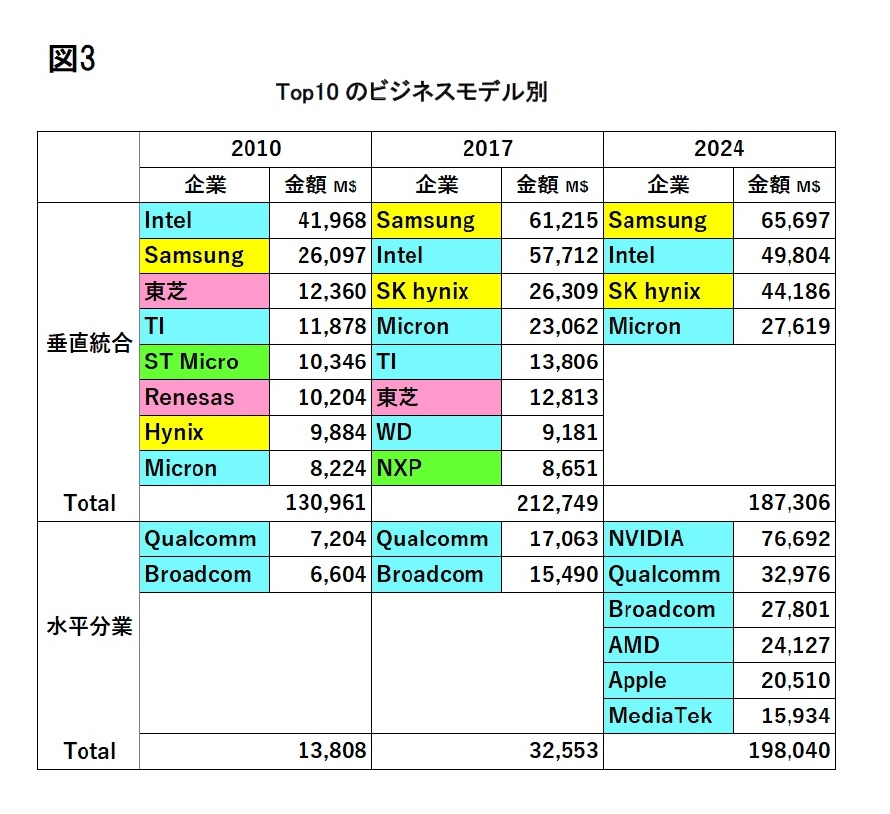

今回は半導体業界の中でよく話題にのぼっていた、垂直統合と水平分業のビジネスモデルが、半導体の技術や市場の変化にどのように影響してきたのかをみたいと思います。まずは、2010年以降の半導体企業ランキング(図1)を、第6回で掲載した半導体ビジネスモデルと半導体企業(図2)によって、売上規模と合わせて分類してみました。(図3)にありますように、2024年のTop10の売上額では、水平分業ビジネスモデル企業が垂直統合ビジネスモデルを主とした企業を上回るようになり、今後もこの傾向は続くと見込まれます。

もともと日本では、総合電機メーカーが半導体を製品化する企業形態が主流で、半導体を製品作りの部品として開発・生産する傾向が強くありました。一方で、米国では「Intel」のように半導体の開発・製品化を専門的に進めていました。1970年代は半導体市場で先行していた米国の半導体専業メーカーが、二度にわたるオイルショック等の不況の影響を大きく受け、業績不振から先行投資の体力を奪われました。日本の半導体メーカーも同様に影響を受けましたが、当時は総合電機メーカーの一部門であったので、投資額全体の母体が大きく、半導体事業の投資規模もまだ許容範囲であったため、不況時でも米国メーカーに比べて投資を積極的に進めることができました。この時点では総合電機メーカーが半導体事業を垂直統合で担うビジネスモデルが機能していました。その後、徐々に投資金額が拡大※1するに伴い、米国の半導体専業メーカーは多額の資金を調達し、その多くを研究開発や設備投資に投入する方向に大きく舵を切って行きました。一方、日本の総合電機メーカーは、半導体事業だけに巨額の研究開発と設備投資を続けることが出来ず、半導体専門メーカーとしての道を模索する事になります。

※1 1MDRAMの生産1ラインを構築するのに必要な投資金額は180億円レベルと言われ、64KDRAMの2倍以上。さらに、16MDRAMでは投資額が倍増したといわれている

日本の半導体メーカーにとって技術的に残念だったのは、PC用のマイクロプロセッサ事業へ重点投資した「Intel」に、その全てを持って行かれたことです。結果的に日本の半導体企業は、1990年前後の二度に渡る日米半導体協定の影響もあり、半導体産業に大きな影響を及ぼしたPC市場の隆盛において、マイクロプロセッサとDRAMの需要を享受することは出来ませんでした。日本企業は家電製品を中心とするアナログの時代に大きな力を発揮しましたが、パソコンが中心となるデジタルの時代では遅れをとったと言えます。しかし、この時代でもマイクロプロセッサの「Intel」やDRAMの「Samsung」も垂直統合で半導体の開発・生産をおこない、ランキングの1&2位を占めている企業になりました。一社で開発から販売までを行うことで、研究、開発、製造に関するノウハウや機密情報をすべて社内に保持し、開発した先端独自技術を企業内で保有することで、市場の多くのユーザーやシェアを得ることが出来ました。また、自社内で全ての製造工程を管理することで、製品の品質を高い水準で維持することができますし、問題が発生した場合にも、迅速に原因を特定し、改善することが容易でした。

「Intel」や「Samsung」が設計から製造まで垂直統合的な企業構造であった事もあり、ファウンドリとして製造だけ切り離してしまうと、下請け的な感覚に囚われる日本企業は利益が出ないと考え、この時点でも垂直統合を捨て去ることはありませんでした。半導体の開発から販売までの全体を自社で管理することで、中間マージンを排除でき、コストの削減が可能になると考えていました。各社が力を合わせて大規模なファウンドリを作るという構想も少しありましたが、各社独自の生産プロセスが一番良いと自認していたため、最終的にはうまく行きませんでした。

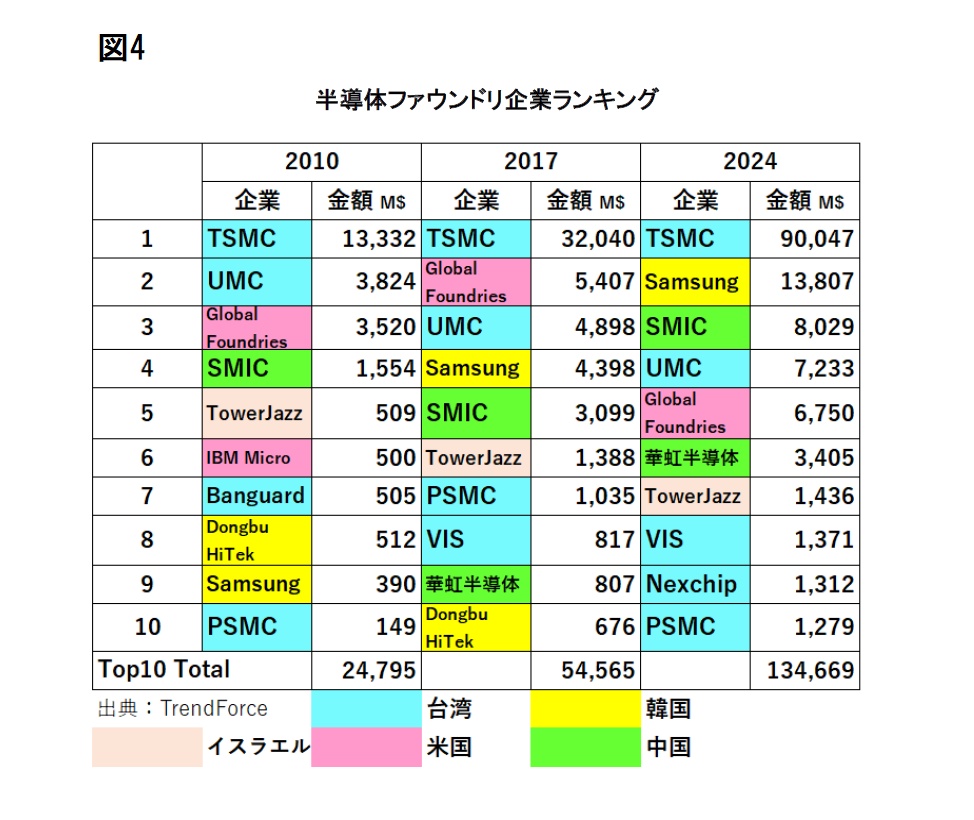

一方、ものづくりに固執する発想のない米国を中心に、多くの企業はファブレス・ファウンドリ方式の水平分業への思考を強くして行きました。新しいアイディアでより便利な社会へと変革する事を目指すスタートアップ企業が米国において次々と生まれ、スタート時には資本力の小さいこともあり、水平分業による半導体開発・設計に注力した事業運営が適していたと言えます。そこに先端プロセスを提供できるファウンドリメーカーとしてTSMCが現れ、スタートアップ企業を支える規模の生産を実現するようになり(図4)、利益を生み出すサプライチェーンが構築できるようになりました。(図4)

このように当初は垂直統合ビジネスモデルが主流で、資本力と専門技術を持った企業によって半導体産業は成長しました。垂直統合ビジネスモデルを通じて様々な技術が確立されたので、後の開発、設計や製造に特化した企業が市場に参入する水平分業ビジネスモデルが可能になったとも言えます。また、高性能な半導体が求められるようになり、製造工程も複雑になってきました。技術革新のスピードも早く、市場の先端を行く半導体の技術開発には、莫大な投資が継続的に必要となります。垂直統合型では、この技術革新に遅れを取らないように、開発、設計と製造の全て分野に大規模投資の継続が求められることになります。万一、市場の需要が減少した場合、製造設備の稼働率が低下し、収益に直接的な大きな影響が生じることになります。

その点で水平分業ビジネスモデルでは、投資を特化する分野に注力し、より柔軟でコスト効率の良いものとすることが可能です。垂直統合に比較して少ない投資で、最新の技術レベルを維持できるメリットもあり、水平分業は業界全体に浸透していきました。水平分業の企業は、迅速な判断のもと集中投資をして最新の技術をいち早く得るため、垂直統合型企業の従来の投資レベルでは、これまでと同じように変化に対応することが困難となっています。近年、半導体業界では水平分業が急速に広がっています。特に工場を持たない半導体メーカーは、製造を外部の受託会社に委託し、自社は設計や開発に集中することで競争力を高めています。ファウンドリ市場は前年比で20%以上の成長が予測されており、外部委託による生産体制が業界全体の拡大を支えるまでになりました。

2024年には、半導体メーカートップの「NVIDIA」の売上金額を、ファウンドリの「TSMC」が大きく上回るまでになりました。従来は半導体産業に直接関わってこなかった「Apple」などのITやクラウド関連企業も、自社向けの半導体設計に参入するケースが増えており、水平分業を活用することで、新規参入や事業拡大のハードルが下がっていることがわかります。近年はITやAI技術の発展により、様々なプロセスを自動化したり、アウトソーシングを導入したりすることへの抵抗感が減少していることもあり、水平分業を採用する企業が増える傾向にあるようです。

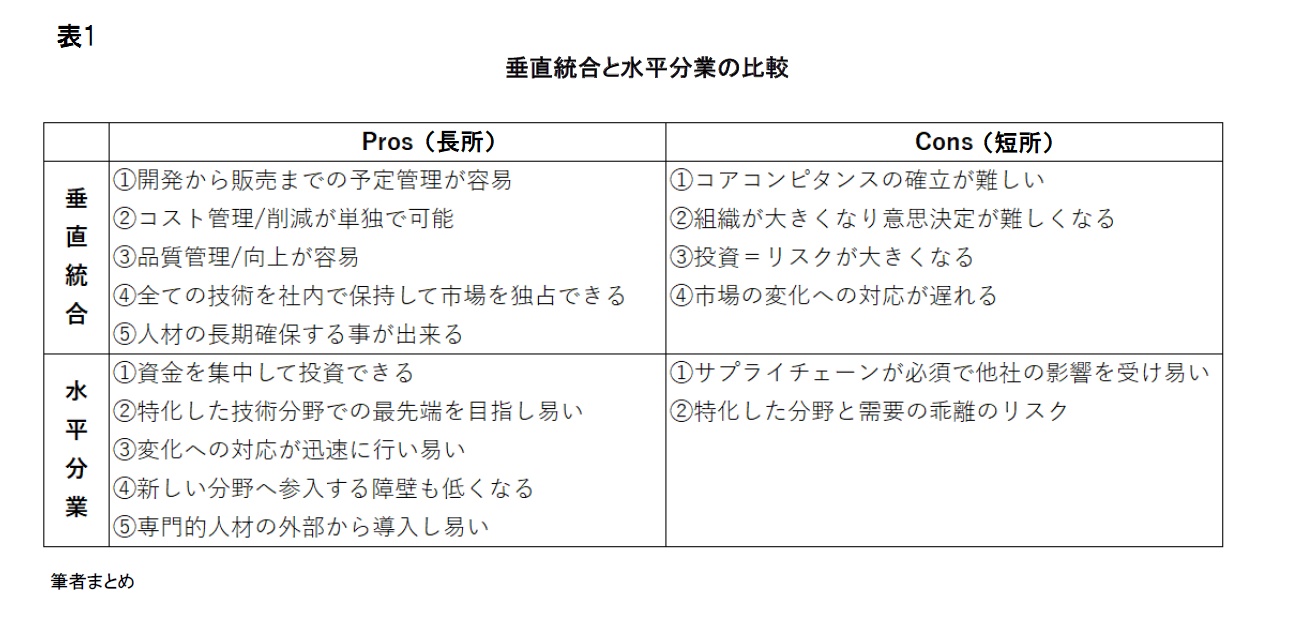

ここまで半導体業界における企業の変遷を垂直統合と水平分業の観点から、市場の変化、半導体技術の革新、それに伴う投資の増大等の影響も含めて見てきました。それをまとめると次の表1のようになります。

最後に2024年の半導体企業のトップ10の状況を、垂直統合と水平分業のビジネスモデルに分けて少しみてみましょう。

今の垂直統合の雄は「Intel」に代わってトップに立った「Samsung」です。AI市場のHBM※2で高いシェアを維持していた「Samsung」は「NVIDIA」のHBMの認証試験で苦戦し、「SK hynix」に先行されてしまい、AI市場での先行を許してしまいました。2025年初めには、DRAM市場全体のシェアでも「SK hynix」が「Samsung」を初めて追い抜きました。現在「Samsung」はAI向けDRAM市場での巻き返しのため、次世代HBMであるHBM4を世界で初めて量産出荷するとみられています。

もう一つのかつての垂直統合の雄「Intel」の現状はかなり厳しい状況にあります。現在の不調を招いた大きな原因はいくつかあると言われていますが、第1は「Apple」のプロセッサ受託生産でTSMCに遅れを取ったことです。2005年から2009年にかけて大規模な人員削減を実施したため、その後の微細化技術の開発に影響を及ぼし「TSMC」に先行されたと言われています。第2がファウンドリ事業に移行しようと注力し過ぎ、本来事業で競争力が低下したことです。現在の第13&14世代のプロセッサ「Corei5/i7/i9」は、高負荷時に動作不良が発生し、AMDとの競争で劣勢となっています。第3に半導体市場がAIへと移行し、製品開発が「NVIDIA」の後塵を拝してしまいました。2024年には38年ぶりに赤字転落(188億ドルと巨額)し、人員削減を実施しています。米国政府は赤字額を超える支援を計画しており、これを受けて「Intel」は向こう5年間で1,000億ドルを投資して巻き返しを計る予定です。

※2 HBM:High Bandwidth Memoryは高密度配線と垂直方向のメモリ積層により非常に速いデータ転送速度実現したDRAMです。

水平分業で躍進している「NVIDIA」は、本格的立ち上がりをみせるAIやデータセンター、自動運転、ロボティクスなど多岐にわたる分野で、GPUの開発とその世界的事業を展開しています。1999年にGPUを発明し、PCゲームや映像処理の分野に革新をもたらして以降、高性能なGPUはゲームだけでなく、AI、高性能コンピューティング、クリエイティブデザイン、自動運転車、ロボティクスなど幅広い分野に展開され、特にAI分野でリーダーシップを発揮しています。「NVIDIA」の主な顧客には、「Amazon」「Microsoft」「Google」などの大手クラウド事業者がありますが、トヨタやファナックなどの日本企業とも協業を進めており、AI工場向けの最先端チップ、システム、ソフトウェアを設計しています。AI、生成AI、シミュレーション、CAD、3DCG、映像編集、VRなど、高い演算性能が求められる用途に使用される製品では数百万もするものもあり、AI開発や3Dコンテンツ制作などの需要の高まりから、成長は高い水準で推移すると思われます。

この他にも「Qualcomm」は、スマートフォンで馴染み深い3G、4G、そして最新の5Gといった移動体通信の技術開発をリードしており、デジタル方式の移動体通信向け半導体の大部分を手がけています。特に有名なのが、スマートフォンやPC、車載機器などに搭載されるモバイル向けチップセット“スナップドラゴン”で、低消費電力と高度なAI処理を実現し、スマートフォンでは圧倒的なシェアを持っています。「Broadcom」は、通信インフラ向けの半導体製品とソフトウェアを製造販売する企業です。通信、データセンター、AI、クラウドといったデジタルインフラの基盤を支える企業として世界的に重要な役割を担っており、AIの需要拡大により成長しています。

【プロフィール】

桑原経営戦略研究所 桑原 靖

1984年に山口大学経済学部卒業後、㈱三菱電機に入社。主に半導体の海外営業営業に携わる。

2003年に㈱日立製作所と両社の半導体部門を会社分割して設立した、新会社ルネサステクノロジに転籍する。転籍後は、主に会社統合のプロジェクト(基幹システム=ERP)を担当。2010年にNECエレクトロニクス㈱を経営統合して設立されたルネサスエレクトロニクス㈱では、統合プロジェクトや中国半導体販売会社の経営企画なども担当。㈱三菱電機でのドイツ駐在、ルネサスエレクトロニクス㈱での中国駐在を含め、米国及びインドでの長期滞在等の多くの海外経験を持つ。2022年4月末でルネサスエレクトロニクス㈱を退職。

-

「何を創る、日本の半導体企業」⑩

半導体産業への政治の影響

連載 2026-01-26

-

「何を創る、日本の半導体企業」⑨

日本の半導体企業の隆盛

連載 2025-12-22

-

「何を創る、日本の半導体企業」⑧

市場の拡大に伴う半導体企業の投資拡大③

連載 2025-11-26

-

「何を創る、日本の半導体企業...

市場の拡大に伴う半導体企業の投資拡大②

連載 2025-10-24

-

「何を創る、日本の半導体企業...

市場の拡大に伴う半導体企業の投資拡大①

連載 2025-09-25

-

「何を創る、日本の半導体企業」⑤

半導体需要をつくる製品市場は変化している

連載 2025-08-26