【マーケットアナリティクス】

天然ゴム相場の2月前半のレビューと2月後半のアウトルック

連載 2017-02-15

マーケットエッジ株式会社 代表取締役 小菅 努

2月前半のレビュー

2月上旬のTOCOM天然ゴム先物相場(期先)は、1月31日の1㎏=366.70円をピークに2月7日の293.10円まで急落した後、320円台まで再び切り返す荒れた相場展開になった。

1月下旬には、中国の旧正月入りと前後して東京ゴム相場は急伸地合を形成し、僅か1週間で50円以上の急騰相場を形成していた。これは極めて投機色の強い値動きであり持続可能性が疑問視されていたが、1月31日にTOCOMが天然ゴム市場のポジション動向について調査に乗り出すと発表した途端に買い玉整理の動きが強まり、その後は1月25日以来の安値まで急反落している。TOCOMは異常な取引はなかったと報告しているが、結果的には仕手相場も疑われる売買が行われていたことが確認できる。

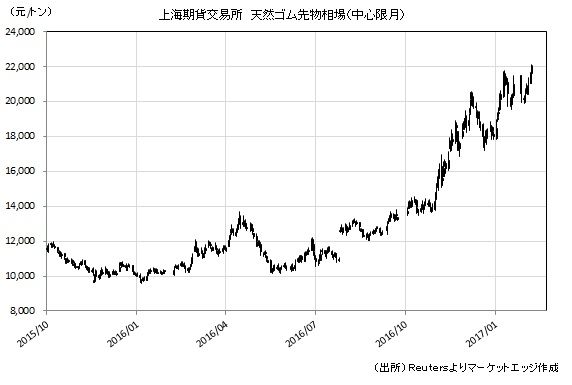

ただ、こうして1月下旬の急騰前の価格水準まで戻すと、改めて投機買いが膨らんでおり、その後は月央にかけて緩やかな上昇地合を形成している。旧正月明けの上海ゴム相場も2月13日の取引で年初来高値を更新するなど、改めて上海ゴム相場に対して中国系投機マネーの流入が活発化していることが素直に好感されている。

供給サイドでは、東南アジアの豪雨・洪水被害の影響は一服し、タイ政府は農地復興の予算を計上するなど正常化に向けての動きを活発化させている。一方で、今後は逆に乾季の減産シーズンがイメージされることで、生産地の気象環境改善を手掛かりに売り込むような動きは確認できていない。

需要サイドでは、1月の中国新車販売台数が前年同月比0.2%増に留まり、昨年12月の9.5%増から成長が鈍化した。これは昨年2月以来の低い伸び率である。中国では小型車減税が延長されているが、年初から減税幅が縮小された影響が生じている可能性が高い。旧正月の影響なども指摘されているが、2月や3月も新車販売が鈍化するようだと、ゴム相場の急騰要因が一つ排除されることになる。一方、1月の中国貿易収支は、輸出が前年同月比7.9%増、輸入が16.7%増と極めて高い伸び率を記録している。特に、輸入は3か月連続でプラスであり、中国内需が回復している可能性が示されたことは、鉄鉱石や銅などと同様に天然ゴム相場に対してもポジティブ材料と評価されている。

2月後半のアウトルック

2月下旬のゴム相場は、引き続き投機色が強い上海ゴム相場の動向に左右されることになる。上海ゴム相場は1月下旬から1トン=2万元の大台定着を打診しているが、既に2万元は通常の相場環境と認識され始めている。1年前には1万元との攻防となっていたことと比較すると隔世の感が強いが、2月中旬も高値更新サイクルが維持されている以上、この流れに逆行するのは難しい。

為替市場では、トランプ米大統領が人民元安批判を繰り返していることで、人民元相場の下げには一定のブレーキが掛かっている。しかし、1月末の外貨準備高が5年11カ月ぶりに3兆ドルの大台を割り込むなど、中国からの資本流出傾向は維持されている。中国政府は外貨購入の抜け道になっているビットコイン取引の規制に乗り出しているが、こうした中でコモディティ相場は人民元安に対する防衛が可能な数少ない投資先として高い評価を受けている。もちろん、中国経済環境の改善期待も反映されているが、鉄鉱石や銅など個別需給動向に関係なく中国のコモディティ価格は高騰しており、この流れが続いている限りにおいては、東京ゴム相場もつれ高する可能性が残されることになる。チャートは昨秋以降の上昇トレンド・チャンネルを維持しており、目先は350円の節目、直近高値366.70円程度しか目立ったポイントは見当たらない。

一方、トランプ米政権が人民元批判のトーンを更に強めるようなことになると、人民元相場のリバウンドが人民元建てで取引されている上海ゴム相場を押し下げる可能性はある。また、ビットコインと同様にコモディティ投資でも強力な規制が導入されるようなことがあると、強気に傾いている上海ゴムの投資環境が一変する可能性もある。需給よりも投資環境に強く依存した相場環境が続いているため、中国政府の市場管理ルールの変更には注意が必要である。投機によって押し上げられている相場のため、仮に本格的な調整圧力が強まると東京ゴムベースで改めて300円台を大きく割り込む可能性も十分にある。

需給面では、これから乾季(=減産期)に向かうため、引き続き産地供給環境もゴム相場を下支えすることになる。潤沢な土壌水分環境によって例年よりも乾季の影響は限定される可能性もあるが、タイでは概ね4月前後に減産期のピークを迎えることになる。これまでは豪雨、洪水がゴム相場の期近限月をサポートしてきたが、今後は季節トレンド(=減産期)が新たな下値サポート要因になりやすい。

いずれにしても、上海ゴム相場の動向が主導権を握った相場環境にあり、これまで同様に大きめの値幅を想定しておく必要がある。

【レンジ】

2月前半の取引レンジ 293.10~331.60円

2月後半の予想レンジ 290.00~360.00円

【プロフィール】

小菅 努(こすげ つとむ) マーケットエッジ株式会社 代表取締役

1976年千葉県生まれ。筑波大学卒。商品先物会社の営業本部、ニューヨーク事務所駐在、調査部門責任者を経て、2016年にマーケットエッジ株式会社を設立、代表に就任。コモディティ市場や金融市場の調査・研究・分析業務に従事。商品アナリスト・東京商品取引所認定(貴金属、石油、ゴム、農産物)

http://www.marketedge.co.jp/

https://twitter.com/kosuge_tsutomu

-

【マーケットアナリティクス】

天然ゴムの動向、リスクオン環境で高値更新

連載 2026-06-22

-

【マーケットアナリティクス】

天然ゴムの動向、急伸一服後の調整売り優勢

連載 2026-06-15

-

【マーケットアナリティクス】

天然ゴムの動向、株高と供給不安で高値更新

連載 2026-06-08

-

【マーケットアナリティクス】

天然ゴムの動向、株高で押し目買いが優勢

連載 2026-06-01

-

【マーケットアナリティクス】

天然ゴムの動向、上げ一服後の調整局面に

連載 2026-05-25

-

【マーケットアナリティクス】

天然ゴムの動向、約15年ぶりの高値更新

連載 2026-05-18

-

【マーケットアナリティクス】

天然ゴムの動向、株高と天候不順で高値更新

連載 2026-05-11

-

【マーケットアナリティクス】

天然ゴムの動向、今年最高値圏での取引に

連載 2026-04-27

-

【マーケットアナリティクス】

天然ゴムの動向、上げ一服後の調整売り優勢

連載 2026-04-20