通期業績は上方修正に

タイヤ4社第2四半期、原材料価格高騰が響く

タイヤ 2017-08-21

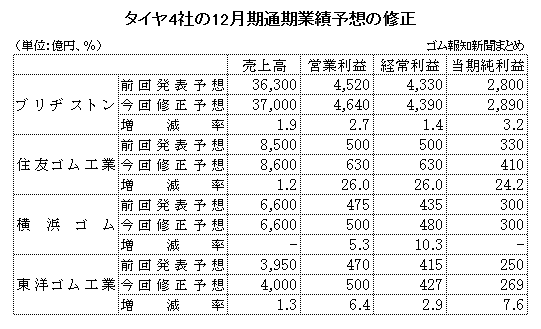

タイヤ4社の17年12月期第2四半期業績が出揃った。各社とも堅調なタイヤ販売により売上高は増加したが、原材料価格高騰の影響を受け利益が減少した。しかし現状の原材料価格は期初に想定していた水準を下回り、販売好調や為替影響等により、4社とも通期業績予想を上方修正した。原料高を背景に打ち出したタイヤ値上げも下期には利いてくると予想している。

第2四半期の業績を見ると、各社とも原材料価格高騰の影響は深刻だ。

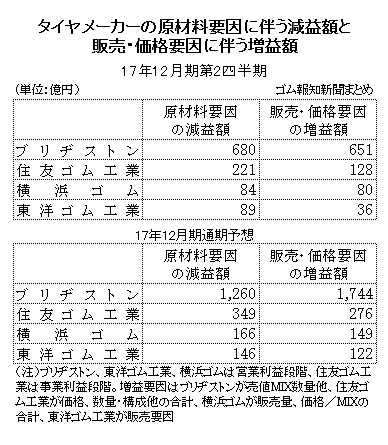

ブリヂストンは、営業利益段階で原材料によるマイナスが680億円に膨らみ、売値MIX数量他で651億円プラスしたがカバーし切れず減益となった。

住友ゴム工業は、事業利益(売上収益から売上原価、販売費及び一般管理費を控除して算出)段階で原材料によるマイナスが221億円に達した。このため売上高は2ケタ増だったが、事業利益、営業利益とも3割近い減少となった。

横浜ゴムは、営業利益段階で原材料価格高騰によるマイナスが84億円となった。しかし同社は、アライアンスタイヤグループの買収で同社の営業利益52億円が加わったことにより増益を確保した。

東洋ゴム工業は「期初予想以上の原材料高騰」(清水隆史社長)により、原材料で89億円のマイナスとなり営業利益が減少した。

原材料のマイナス影響を通期で見るとブリヂストンは1,260億円、住友ゴム工業が349億円、横浜ゴムが166億円、東洋ゴム工業が146億円と予想しており、業績に与える影響は依然として深刻だが、一方で販売が好調に推移していること、製品構成の良化、値上げの浸透、為替の円安傾向などを背景に、タイヤ4社全てが通期業績予想を上方修正した。

ブリヂストンは原材料1,260億円の減益要因に対し、売値MIX数量他で1,744億円、為替で80億円増益すると見込んでいる。「収益性が高いORタイヤの販売が好調なうえ、売値改善が利いてくる」(江藤彰洋執行役副社長)という。

住友ゴム工業は原材料で349億円の減益要因に対し、価格で111億円、数量・構成他で165億円、為替で12億円の増益要因を見込む。「米国では生産が追い付かないほどSUV用タイヤが伸びている。原材料価格についても、これ以上、上がりも下がりもしないとみている。期待するほど下落していないが、年内は今のレベルで推移するのではないか」(池田育嗣社長)。

横浜ゴムは原材料で166億円の減益要因に対し、価格/MIXで113億円、販売量で36億円、為替で22億円の増益要因を見込む。「上期は値上げによる業績への影響は正直なところ、それほど想定していなかったが、下期は値上げが利いてくるだろう」(山石昌孝社長)。

東洋ゴム工業は原材料で146億円の減益要因に対し、販売要因で122億円、為替で19億円の増益を見込む。「品種構成の最適化と販売数量の拡大、価格戦略といった販売面での寄与に加え、為替環境の良化による円安メリットの享受などにより、期初予想に対し30億円の増益となる」(清水隆史社長)。

-

価格転嫁を含むコスト対策カギに

ゴム関連企業、中東情勢、現状需給に大きな影響なし

その他 2026-05-25

-

洪水の被害は最小限も供給網の...

東南アジア洪水被害/日系ゴム関連企業 事業継続に支障なし

その他 2025-12-08

-

車生産はコロナ前比8割弱、ゴム...

ゴム製品、売上増の背景に為替円安と値上げ

工業用品 2024-09-17

-

価格転嫁、出荷作業の効率化等...

物流の2024年問題、運賃や輸送条件に一段の厳しさ

その他 2024-07-08

-

定修費など原料以外の高騰著しい

取り巻く環境の厳しさ増す合成ゴム

原材料 2024-07-01

-

自動車の生産減少、中国の市況...

工業用ロール需要、製鉄用、フィルム用が減速

工業用品 2024-06-24

-

【特集】伝動ベルト

2023年の伝動ベルト生産量、1万337トンで前年比9%減、

工業用品 2024-06-11

-

【特集】ゴム板(ゴムシート)

業界動向、汎用品需要は依然厳しく

工業用品 2024-05-08

-

シリコーンゴムシートも堅調、...

フッ素ゴムシート需要に回復の兆し、半導体製造装置への需要上向

工業用品 2024-04-22